En el Reino de Ganalia corre un rumor cada vez más difícil de ignorar: el oro ya no vale lo que valía, las monedas rinden menos y hasta la cesta del mercado pesa más que ayer. A eso, los sabios le llaman inflación. No se ve, pero está ahí, desgastando poco a poco el poder de compra de cada habitante.

Pero no temas, aprendiz de las finanzas. Aquí vas a entender qué es la inflación,cómo impacta tu dinero y, lo más importante, qué herramientas puedes usar para proteger tu tesoro y hacerlo crecer incluso en tiempos difíciles.

Qué es la inflación y por qué debes conocer al enemigo de tu economía personal

¿Te suena la frase: «Hace 20 años con 50 € llenaba un carro de la compra»?

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en una economía. Esto significa que, con el tiempo, el dinero pierde poder de compra: lo que hoy cuesta 100 €, mañana podría costar 103 €, por ejemplo.

No se trata solo de que suba el precio de un producto puntual, sino de que el coste de vida en general se encarece: desde la comida hasta el transporte, la energía o la ropa.

¿Por qué importa?

Porque si tu dinero no crece al mismo ritmo que los precios, cada año puedes comprar menos con la misma cantidad. En otras palabras, ahorrar sin proteger ese dinero frente a la inflación equivale a perder valor de forma silenciosa.

📈 La inflación es uno de los mayores desafíos en el camino del héroe financiero. El objetivo está claro: hacer que nuestro patrimonio crezca a un ritmo superior al de la inflación. Solo así evitamos que el valor de nuestro dinero se deteriore con el tiempo.

Protege tu dinero frente a la inflación

La inflación erosiona tu poder de compra. Estas estrategias de ahorro te ayudan a evitar que tu dinero pierda valor real.

Ver estrategias →Los 8 tipos de inflación más conocidos en la economía mundial con ejemplos reales

Inflación moderada

Es el tipo más común en economías estables. Los precios suben de forma lenta y predecible, generalmente entre un 1 % y un 5 % anual. Este nivel de inflación no suele ser perjudicial e incluso puede ser beneficioso, ya que estimula el consumo y la inversión.

Ejemplo: España (2017)

En 2017, la inflación en España fue del 1,1 % anual, un nivel considerado saludable por los estándares del Banco Central Europeo. Aunque los precios subieron ligeramente, el poder adquisitivo de los ciudadanos no se vio gravemente afectado y la economía creció de forma estable. Es un ejemplo típico de inflación moderada: predecible y controlada.

Inflación galopante

Ocurre cuando los precios suben a un ritmo muy acelerado, generalmente por encima del 10 % anual. Esta inflación provoca una pérdida rápida del poder adquisitivo y puede generar incertidumbre económica.

Ejemplo: Argentina (2023)

En 2023, Argentina cerró el año con una inflación anual del 211 %, una situación de inflación galopante. Aunque no llegó a niveles de hiperinflación, los precios aumentaban de forma acelerada mes a mes, afectando seriamente el poder de compra de la población y generando una fuerte inestabilidad económica.

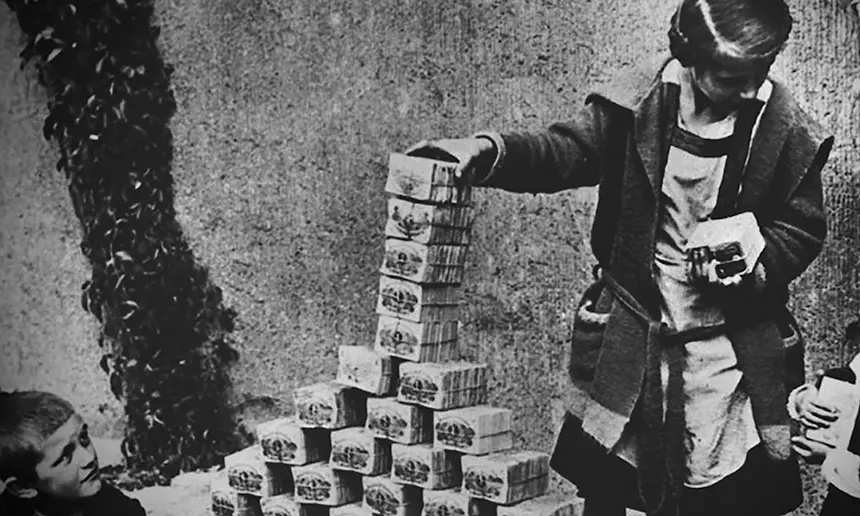

Hiperinflación

Es el caso más extremo. Los precios se disparan sin control, a veces subiendo más del 50 % mensual. La moneda pierde valor rápidamente y la economía entra en colapso. En estos contextos, las personas suelen abandonar la moneda nacional y recurrir al trueque o a divisas extranjeras.

Ejemplo: Alemania (1923)

Tras la Primera Guerra Mundial, Alemania experimentó una hiperinflación devastadora. En noviembre de 1923, los precios se duplicaban cada 3 o 4 días. El marco alemán perdió casi todo su valor y la gente necesitaba millones de billetes para comprar productos básicos. Este es uno de los casos más extremos y estudiados de hiperinflación en la historia moderna.

Fotografía histórica de la hiperinflación en Alemania: billetes apilados perdiendo valor.

Inflación de demanda

Ocurre cuando la demanda de bienes y servicios crece más rápido que la capacidad de producción de la economía. Es decir, hay más dinero circulando y más ganas de comprar que productos disponibles, lo que genera presión al alza en los precios.

Ejemplo real: Tras la pandemia de 2020, muchos gobiernos impulsaron estímulos económicos que aumentaron el consumo rápidamente. En algunos países, esto provocó un repunte de la inflación por exceso de demanda.

Inflación subyacente

La inflación subyacente es un indicador que excluye los precios más volátiles, como los de alimentos no elaborados y energía (gas, luz, gasolina). Su objetivo es mostrar la tendencia real y estable de los precios en el tiempo.

Por qué es importante:

Ayuda a los bancos centrales y gobiernos a tomar decisiones sin que factores temporales —como una guerra o una sequía— distorsionen el análisis general de la economía.

Refuerza tu fondo de emergencia

Cuando los precios suben, tener un colchón financiero es más importante que nunca. Aquí tienes la guía completa.

Ir al fondo de emergencia →Inflación importada

Se produce cuando los precios suben dentro de un país debido al encarecimiento de productos que se compran en el extranjero. Como muchas economías dependen de la importación de energía, alimentos o materiales, los cambios en los precios internacionales afectan directamente a la inflación local.

Ejemplo real: El aumento del precio del gas natural en Europa durante 2022, tras la guerra en Ucrania, elevó la factura energética en países como España, generando inflación sin que los costes internos hubieran cambiado.

Deflación

Es lo contrario a la inflación: una caída generalizada y sostenida de los precios. Puede parecer positivo a corto plazo, pero suele estar asociada a crisis económicas. Si las personas esperan que los precios sigan bajando, retrasan sus compras, lo que reduce el consumo, frena la producción y puede provocar desempleo.

Ejemplo real: Japón sufrió un largo periodo de deflación durante los años 90 y 2000, que afectó gravemente a su crecimiento económico.

Inflación estructural

Tiene su origen en problemas profundos del sistema económico: falta de competitividad, cuellos de botella en la producción, malas políticas fiscales, dependencia excesiva de importaciones, etc. Es una inflación que no se resuelve solo con subir tipos de interés o controlar el gasto.

Consecuencia: requiere reformas de fondo (educación, mercado laboral, infraestructura, etc.) para solucionarse a largo plazo.

Ejemplo: Algunos países de América Latina han sufrido durante décadas inflaciones estructurales debido a inestabilidad política y sistemas productivos débiles.

Causas de la inflación

La inflación no surge de la nada. Existen múltiples factores que pueden provocar un aumento generalizado de los precios. A continuación, se explican las principales causas:

Desequilibrio entre demanda y oferta

Cuando muchas personas quieren comprar más bienes y servicios de los que la economía puede producir, los precios tienden a subir. Es lo que se conoce como inflación de demanda.

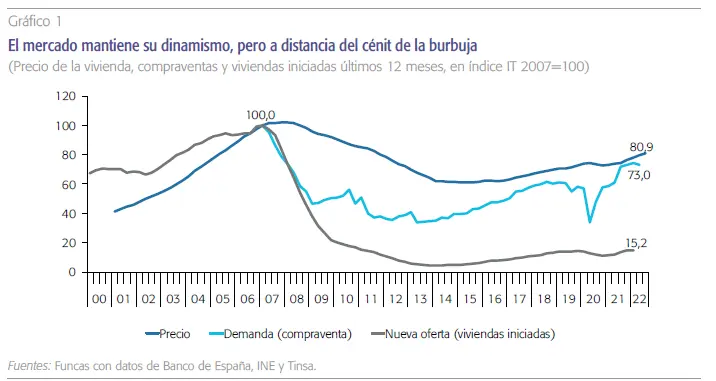

Ejemplo: Si hay escasez de viviendas y mucha gente quiere comprar, los precios del mercado inmobiliario suben. Lo mismo puede aplicarse al consumo general cuando la economía crece muy rápido y el consumo supera la capacidad de producción. Veamos un gráfico que representa esta realidad:

Conclusiones clave:

- El mercado inmobiliario español no está en los niveles de la burbuja de 2007, aunque sí mantiene dinamismo.

- La gran diferencia está en la oferta de vivienda nueva, que sigue en mínimos históricos.

- Esto sugiere que la subida actual de precios se debe más a falta de oferta que a un boom de construcción.

Aumento de los costes de producción

Si las empresas tienen que pagar más por producir —ya sea por el precio de la energía, los salarios, o las materias primas—, esos mayores costes suelen trasladarse al consumidor en forma de precios más altos. Esto se conoce como inflación de costes.

Ejemplo: Un aumento brusco en el precio del petróleo eleva el coste del transporte y la producción en general. Esto se traduce en un encarecimiento de productos y servicios.

Emisión excesiva de dinero

Cuando un país imprime grandes cantidades de dinero sin un respaldo equivalente en producción o riqueza real, el valor de su moneda tiende a caer. Al haber más dinero circulando pero la misma cantidad de bienes disponibles, los precios suben. Es una causa clásica de inflación, especialmente en contextos de crisis económicas o gobiernos con déficits descontrolados.

Ejemplo: En Zimbabue, a finales de la década de 2000, el gobierno imprimió grandes cantidades de dinero para financiar el gasto público. El resultado fue una hiperinflación descontrolada, con billetes de trillones de dólares zimbabuenses que no alcanzaban para comprar lo básico.

💡 Muchos eligen invertir en oro o bitcoin (llamado por algunos “oro digital”) como refugio frente a la inflación. La idea detrás es simple: si el dinero pierde valor con el tiempo y depende de decisiones políticas, tiene sentido no tener todos los ahorros en una sola moneda controlada por los gobiernos.

Factores externos

Algunas situaciones externas también pueden generar inflación, incluso cuando la economía interna está estable. Hablamos de guerras, crisis energéticas, interrupciones en la cadena de suministro o eventos globales como pandemias.

Ejemplo: La guerra en Ucrania iniciada en 2022 provocó un aumento global en los precios de la energía y los alimentos, debido a la interrupción de suministros clave como el gas natural y los cereales.

Consecuencias de la inflación

La inflación no solo hace que los precios suban; también afecta de forma directa a las finanzas personales, la economía familiar y las decisiones de inversión.

Pérdida de poder adquisitivo

Cuando los precios suben y los ingresos no lo hacen al mismo ritmo, cada euro vale menos. Es decir, con el mismo dinero puedes comprar menos cosas. Esto impacta especialmente a personas con ingresos fijos o bajos, que ven cómo su presupuesto se ajusta cada vez más.

Ejemplo: Si antes con 50 € hacías la compra semanal y ahora necesitas 65 € para lo mismo, has perdido poder adquisitivo.

Erosión del ahorro

Tener dinero parado en una cuenta sin remuneración o bajo el colchón pierde valor con el tiempo. Aunque la cantidad no cambie, lo que puedes hacer con ese dinero sí disminuye. La inflación actúa como una fuga silenciosa del valor de tus ahorros.

Ejemplo: 1.000 € guardados durante 5 años con una inflación anual del 3 % pierden aproximadamente un 15 % de su poder adquisitivo real.

Impacto en deudas, inversiones y salarios

- Deudas: La inflación puede beneficiar a quienes tienen deudas a tipo fijo, ya que el dinero que devuelven en el futuro vale menos que cuando lo pidieron prestado.

- Inversiones: Si no generan una rentabilidad superior a la inflación, en realidad se está perdiendo dinero en términos reales. Por eso, invertir bien es clave para proteger el patrimonio.

- Salarios: Si los sueldos no suben al mismo ritmo que los precios, los trabajadores pierden capacidad de compra, aunque cobren lo mismo o incluso un poco más.

Haz crecer tu dinero por encima de la inflación

Si quieres que tus ahorros no se queden atrás, empieza por la vía más estable y accesible: invertir con fondos indexados.

Aprender a invertir →Cómo se mide la inflación en España

Índice de Precios al Consumo (IPC)

El IPC es el indicador más utilizado para conocer la inflación en España. Lo elabora el Instituto Nacional de Estadística (INE) y refleja la variación de precios de una «cesta de bienes y servicios» representativa del consumo habitual de los hogares.

Esta cesta incluye productos como alimentos, transporte, vivienda, ropa, ocio, energía, etc. El IPC se actualiza mensualmente y permite comparar cómo han cambiado los precios respecto al mismo mes del año anterior (inflación interanual) o al mes anterior (inflación mensual).

IPC armonizado (IPCA)

El IPC armonizado es una versión adaptada del IPC que permite comparar la inflación entre los países de la Unión Europea. Todos los países miembros lo calculan con la misma metodología, lo que facilita la evaluación de políticas económicas y decisiones del Banco Central Europeo.

En España, el IPCA lo calcula también el INE y suele ser muy similar al IPC nacional, aunque con pequeñas diferencias en la cesta de productos utilizada.

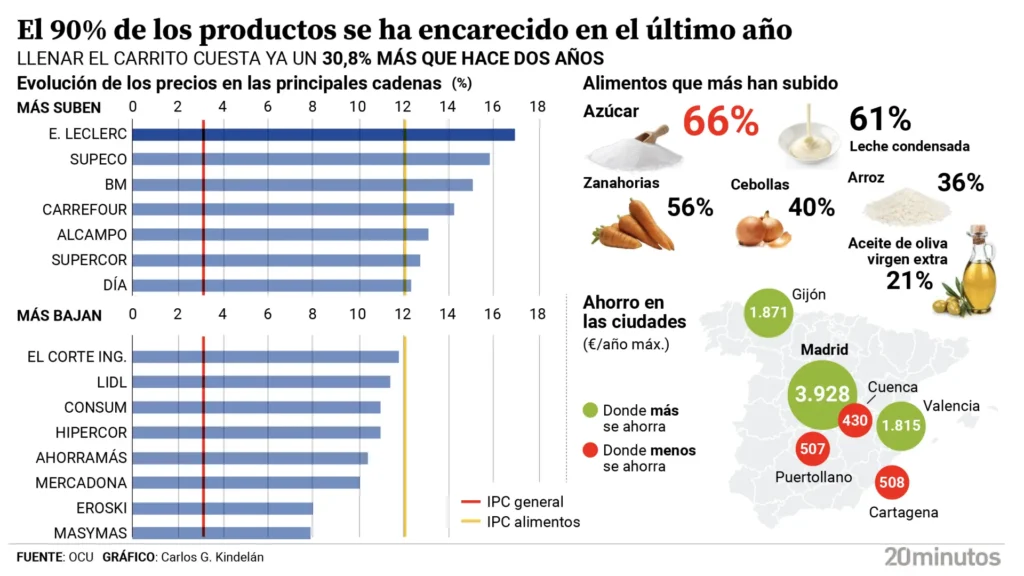

Ejemplo práctico: la cesta de la compra

Imagina que la cesta de productos básicos de una familia —pan, leche, electricidad, gasolina, etc.— costaba 100 € en septiembre de 2024. Si en septiembre de 2025 esa misma cesta cuesta 105 €, la inflación interanual sería del 5 %. Es decir, el poder adquisitivo de esos 100 € ha disminuido: ya no alcanzan para cubrir los mismos productos.

Conclusiones clave:

- La inflación alimentaria es más intensa que la general, golpeando sobre todo productos básicos.

- El impacto varía según el supermercado: elegir bien la cadena puede suponer cientos o miles de euros al año.

- La geografía importa: en ciudades grandes como Madrid el ahorro potencial es enorme, mientras que en ciudades pequeñas apenas hay diferencia.

Estrategias para protegerse de la inflación: cómo hacer que tu dinero no pierda valor

Aunque la inflación es inevitable, no significa que debas quedarte de brazos cruzados. Existen diversas formas de proteger tus finanzas y mantener tu poder adquisitivo a lo largo del tiempo. Aquí te mostramos algunas estrategias clave, divididas en los cuatro pilares de Ganalia.

En cada pilar te quiero regalar un artículo listo para darte ventaja en esta batalla.

Ingresos: hacerlos crecer

- Negociar subidas salariales: Si tu sueldo se mantiene igual mientras los precios suben, estás perdiendo poder adquisitivo. En épocas de alta inflación, es razonable solicitar revisiones salariales que al menos se ajusten al coste de vida.

- Buscar ingresos alternativos: Generar ingresos extra puede marcar una gran diferencia. Ya sea a través de trabajos freelance, proyectos personales o pequeños emprendimientos, diversificar tus fuentes de ingresos reduce la presión económica.

Gastos: controlar con criterio

- Reducir caprichos inflacionados: Algunos productos suben de precio más que otros sin justificación real. Identificarlos y limitar su consumo puede ayudarte a mantener tu presupuesto a raya.

- Comprar con inteligencia: Aprovechar ofertas, comparar precios o adelantar compras estratégicas (como productos no perecederos o energía) puede ayudarte a sortear los picos de inflación en ciertos sectores.

Ahorro: proteger el corto plazo

- Cuentas remuneradas: Dejar tu dinero parado en una cuenta sin interés es perder valor con el tiempo. Las cuentas remuneradas o depósitos a corto plazo permiten, al menos, mitigar parcialmente el efecto de la inflación.

- Colchón de emergencia: Aunque no rinde beneficios, tener un fondo para imprevistos es esencial. Lo ideal es equilibrar entre liquidez inmediata (para emergencias) y rendimiento (para proteger el valor del resto de tus ahorros).

Inversión: hacer que el dinero trabaje

- Fondos indexados: Una de las formas más accesibles y eficientes de invertir a largo plazo. Siguen la evolución de los principales índices bursátiles y suelen superar la inflación con el tiempo.

- Renta variable: Acciones de empresas sólidas suelen crecer por encima de la inflación en horizontes amplios, aunque con más volatilidad.

- Inmuebles: Invertir en vivienda o propiedades puede ser una buena protección, ya que los precios de los bienes raíces suelen subir con la inflación.

- Materias primas: El oro, el petróleo o incluso productos agrícolas tienden a revalorizarse en contextos inflacionarios, aunque requieren conocimiento y gestión de riesgos.

Inflación e interés compuesto: ángel y demonio de tus finanzas personales

La inflación y el interés compuesto son dos fuerzas opuestas que influyen directamente en el valor de tu dinero a lo largo del tiempo. Entender cómo se relacionan es clave para tomar decisiones financieras inteligentes.

La inflación trabaja en tu contra

Como ya hemos visto, la inflación reduce el poder adquisitivo del dinero: con el paso del tiempo, puedes comprar menos con la misma cantidad. Si tus ahorros o inversiones no crecen al menos al mismo ritmo que la inflación, en realidad estás perdiendo dinero, aunque la cifra en tu cuenta no cambie.

El interés compuesto trabaja a tu favor

El interés compuesto es el efecto de hacer que los intereses generen más intereses. Cuando inviertes o ahorras en productos que ofrecen rentabilidad, el dinero no solo crece por lo que tú aportas, sino también por los intereses acumulados. Cuanto antes empieces y más constante seas, mayor será el efecto a largo plazo.: con el paso del tiempo, puedes comprar menos con la misma cantidad. Si tus ahorros o inversiones no crecen al menos al mismo ritmo que la inflación, en realidad estás perdiendo dinero, aunque la cifra en tu cuenta no cambie.

El punto clave: crecer por encima de la inflación

El verdadero objetivo no es solo que tu dinero crezca, sino que lo haga más rápido que la inflación. De lo contrario, el valor real de tus ahorros seguirá disminuyendo. Por eso es importante buscar productos financieros con rentabilidades que, al menos, igualen o superen la inflación.

Ejemplo práctico

Imagina que guardas 1.000 € en una cuenta sin intereses durante 10 años, y que la inflación promedio es del 3 % anual. Al cabo de ese tiempo, tu dinero seguirá siendo 1.000 €, pero solo tendrá el poder adquisitivo equivalente a unos 744 € de hoy.

En cambio, si inviertes esos mismos 1.000 € a una rentabilidad del 6 % anual, gracias al interés compuesto tendrías unos 1.790 € en 10 años. En este caso, no solo habrías vencido a la inflación, sino que habrías ganado valor real.

Conclusión:

La inflación es una pérdida silenciosa, pero el interés compuesto es una ganancia silenciosa. La clave está en hacer que la segunda trabaje más fuerte que la primera.

Inflación y deuda: cómo puede la inflación jugar a tu favor al financiarte

La relación entre inflación y deuda es más compleja de lo que parece. Aunque solemos pensar en la inflación como algo negativo, en algunos casos puede jugar a tu favor. Todo depende del tipo de deuda que tengas y de cómo esté estructurada.

Cuándo la inflación juega a tu favor

Ejemplo: hipoteca a tipo fijo

Cuando tienes una deuda a tipo de interés fijo —como una hipoteca firmada antes de un período inflacionario—, la inflación puede beneficiarte. ¿Por qué? Porque tus cuotas se mantienen constantes, mientras que el valor del dinero disminuye con el tiempo. Es decir, estás devolviendo el préstamo con euros que cada año valen un poco menos.

Resultado: el peso real de la deuda se reduce y, si tus ingresos aumentan con la inflación, pagarla se vuelve más fácil.

Cuándo la inflación juega en tu contra

Ejemplo: créditos al consumo con TIN alto

Las deudas con tipos de interés altos, especialmente los préstamos al consumo o las tarjetas de crédito, son muy peligrosas en entornos inflacionarios. Aunque la inflación pueda erosionar algo el valor del dinero, los intereses que pagas son mucho mayores y crecen más rápido que cualquier «ayuda» que la inflación pueda darte.

Además, si tus ingresos no suben al ritmo de los precios, mantener estas deudas se vuelve más complicado y termina afectando a tu capacidad de ahorro e inversión.

Conclusión

La inflación puede ser una aliada silenciosa o una enemiga implacable, dependiendo del tipo de deuda que manejes. Por eso es fundamental revisar tus préstamos, priorizar la amortización de deudas caras y, si es posible, aprovechar los entornos inflacionarios con deudas bien estructuradas.

Inflación 2025 en España: previsiones y contexto

Datos actuales

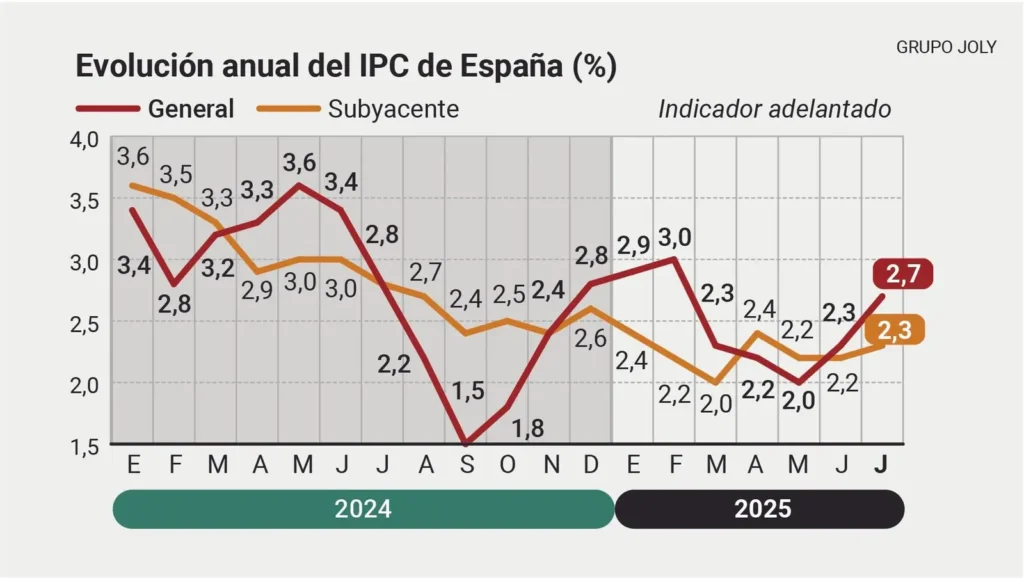

- El INE estima que la inflación anual (IPC) para julio y agosto de 2025 se sitúa en 2,7 % interanual.

- La inflación subyacente (sin alimentos no elaborados ni energía) se encuentra algo por debajo, alrededor del 2,3‑2,4 % anual.

Previsiones del Banco de España y otros organismos

- El Banco de España espera que la inflación general para 2025 cierre en torno al 2,5 %, ligeramente por encima de lo estimado previamente.

- Para 2026, las proyecciones apuntan a una moderación: la inflación general podría bajar hasta cerca del 1,7 %, mientras que la inflación subyacente se espera que también descienda.

- Funcas mantiene su previsión de inflación media para 2025 en 2,4 % y alerta de una subida significativa en los precios de los alimentos.

Tendencias energéticas y alimentarias

- Energía: los precios de la electricidad han sido un factor al alza importante. Aunque algunos meses se han moderado los incrementos, la energía sigue presionando los índices de inflación general.

- Alimentos: se observa preocupación por la evolución de los precios de los productos alimenticios. En particular, organismos como Funcas advierten de subidas más acusadas en algunos alimentos, lo cual influye en la inflación general.

Contexto amplificado

- Parte del alza reciente en la inflación responde al comportamiento de la energía (electricidad, combustibles) y a la comparación con precios del año anterior que eran relativamente bajos.

- También influyen factores estructurales como los acuerdos salariales o medidas fiscales que afectan costes (impuestos, tarifas energéticas).

Qué significan estas previsiones para ti

- Si tus ingresos no crecen al ritmo del 2,5‑3 %, irás perdiendo algo de poder adquisitivo.

- Los productos de primera necesidad (comida, energía) seguirán siendo los más sensibles al alza.

- Puede ser un año útil para revisar gastos (especialmente los relacionados con energía y alimentación) y buscar estrategias de inversión que superen ese nivel de inflación proyectado.

Reduce gastos sensibles a la inflación

Alimentos, energía y transporte son los más afectados. Estas 8 técnicas te permiten recortar sin perder calidad de vida.

Ver cómo reducir gastos →Preguntas frecuentes sobre la inflación en la economía

¿Es normal que haya inflación?

Sí. Una inflación moderada cercana al 2 % anual se considera saludable, ya que impulsa el consumo y la inversión. El problema surge cuando sube demasiado o se mantiene elevada durante mucho tiempo.

¿Quién calcula la inflación en España?

El Instituto Nacional de Estadística (INE) calcula el Índice de Precios al Consumo (IPC), la referencia principal para medir la inflación en España. También publica versiones armonizadas para comparaciones europeas.

¿Cómo afecta la inflación a mis ahorros?

Reduce su valor real si no generan rendimientos superiores al ritmo de subida de precios. Por eso conviene usar vehículos de ahorro o inversión que mantengan o aumenten el poder adquisitivo con el tiempo.

¿Qué pasa si la inflación sube pero mi sueldo no?

Pierdes poder adquisitivo: con el mismo salario compras menos. En estas situaciones es útil renegociar ingresos, buscar fuentes adicionales y optimizar gastos esenciales.

¿La inflación afecta a todo por igual?

No. Algunos sectores suben más que otros. Energía y alimentos suelen ser los más volátiles. Por ello se mide también la inflación subyacente, que excluye estos componentes y refleja una tendencia más estable.

¿Qué puedo hacer para protegerme de la inflación?

Diversificar ingresos, controlar gastos, mantener un fondo de emergencia en cuentas remuneradas e invertir en activos que históricamente han superado la inflación, como fondos indexados, acciones o inmuebles.

Accede al pilar del ahorro completo

Todas las guías de ahorro de Ganalia reunidas: herramientas, métodos y estrategias para proteger tus finanzas.

Explorar el pilar →