Antes de decidir en qué activos poner tu dinero, necesitas entender cómo invertir tu dinero de forma estructurada, evitando los errores que cometen la mayoría de principiantes.

Esta guía es tu punto de partida. Aquí descubrirás 12 formas reales de invertir desde cero en 2025. Algunas son más seguras, otras más atrevidas, pero todas pueden ayudarte a hacer crecer tu dinero.

Porque no necesitas una gran suma para empezar, solo una buena decisión.

¿Qué significa realmente invertir tu dinero?

Invertir tu dinero consiste en poner a trabajar tu capital para que crezca y genere riqueza adicional con el paso del tiempo.

Imagina cada moneda como una pequeña semilla: si lo guardas bajo el colchón, simplemente permanecerá intacto, o peor, perderá valor lentamente debido a la inflación. Pero si decides plantarlo en tierra fértil (una inversión bien elegida), puede brotar, crecer y producir frutos que multipliquen tu patrimonio inicial.

¿Ahorrar o invertir? 🧚♀️

Una moneda no es solo una moneda. Es una decisión. Es un destino.

¿La dejas bajo el colchón, donde el tiempo la marchita? ¿O la plantas en terreno fértil, donde pueda crecer y dar frutos?

Invertir tu dinero no tiene nada que ver con juegos de azar, apuestas rápidas o especulaciones. Es un acto consciente de confianza en el futuro, basado en conocimientos claros, disciplina y paciencia. Es decidir que, en lugar de gastar inmediatamente, vas a aplazar esa recompensa momentánea para obtener una recompensa mucho mayor en el futuro.

«Si invertir es entretenido, si te estás divirtiendo, probablemente no estés ganando dinero. La buena inversión es aburrida.»

George Soros

En términos prácticos, invertir implica elegir activos como acciones, bonos, fondos indexados, inmuebles o criptomonedas con el objetivo de que estos activos aumenten su valor o generen ingresos periódicos con el tiempo. Cada una de estas opciones funciona como una herramienta diferente en tu mochila financiera: debes conocer cuándo y cómo usar cada una para maximizar tus resultados.

Pero ten presente esto, héroe financiero: cada inversión tiene su riesgo y sus particularidades. Por eso, la inversión inteligente se basa en un equilibrio: conocer bien el activo, tener clara tu situación personal y financiera, y entender el horizonte temporal necesario para alcanzar los resultados que buscas.

🧠 Recuerda siempre que invertir no es un camino rápido hacia la riqueza, sino una aventura épica y emocionante hacia la prosperidad sostenible y duradera.

¿Por qué es importante invertir tu dinero?

La inflación como archienemiga: reduce el valor de tu patrimonio

🧩 ¿Dónde está el riesgo real: invertir o no moverse?

Hoy

Con 1.000 € puedes llenar un carro de la compra, pagar unas facturas o darte unas vacaciones sencillas.

Valor real: 1.000 €

Dentro de 10 años

Esos mismos 1.000 €, si los guardas bajo el colchón, perderán poder de compra. La inflación los va desgastando en silencio.

Valor real estimado: 750 €

En España, la inflación media ronda el 2 %–3 % anual, aunque en años recientes —como 2022 o 2023— llegó a superar el 6 % o incluso más. ¿Qué significa esto en la práctica? Que si dejas 1 000 € parados en una cuenta sin remunerar durante un año, al cabo de ese tiempo valdrán menos, aunque el número siga siendo el mismo.

Imagina esto:

Es como si alguien te quitara una moneda de 20 céntimos cada mes sin que te des cuenta. Pero cuando pasan los años, ya no son solo céntimos. Son decenas, cientos, incluso miles de euros que pierden fuerza frente a los precios.

Por eso invertir no es una opción para ricos ni una moda: es una necesidad para cualquier persona que quiera mantener (y hacer crecer) lo que tanto le ha costado ahorrar. No se trata de “jugar a la bolsa”, sino de defender tu dinero con estrategia.

En tiempos de inflación alta, quien no invierte, pierde poder sin moverse del sitio. Así de simple. Así de urgente.

🧙🏻♂️ Consejo: Una vez hayas logrado tu colchón financiero, todo lo ahorrado debe ser invertido. Otra opción es ir invirtiendo de forma gradual conforme logras tus objetivos de ahorro (modelo mixto de inversión-ahorro).

Hacer crecer tu dinero mientras tú trabajas (o descansas)

Uno de los mayores poderes de la inversión es que te permite generar beneficios sin necesidad de estar activamente presente. Mientras tú trabajas, duermes o tomas un café, tus inversiones pueden estar generando ingresos o aumentando su valor.

Es lo que se conoce como ingresos pasivos.

A diferencia del trabajo tradicional, donde intercambias tiempo por dinero, con la inversión aprendes a poner tu dinero a trabajar por ti.

Este efecto, además, se multiplica con el tiempo gracias al interés compuesto. No solo obtienes beneficios por tu inversión inicial, sino también por los beneficios que esa inversión va generando y que se reinvierten automáticamente.

Invertir es, en esencia, una forma de ganar libertad. Cuanto antes empieces, antes notarás cómo parte de tu crecimiento económico depende menos de tu esfuerzo diario y más de tu estrategia. Y eso, héroe financiero, es una ventaja poderosa.

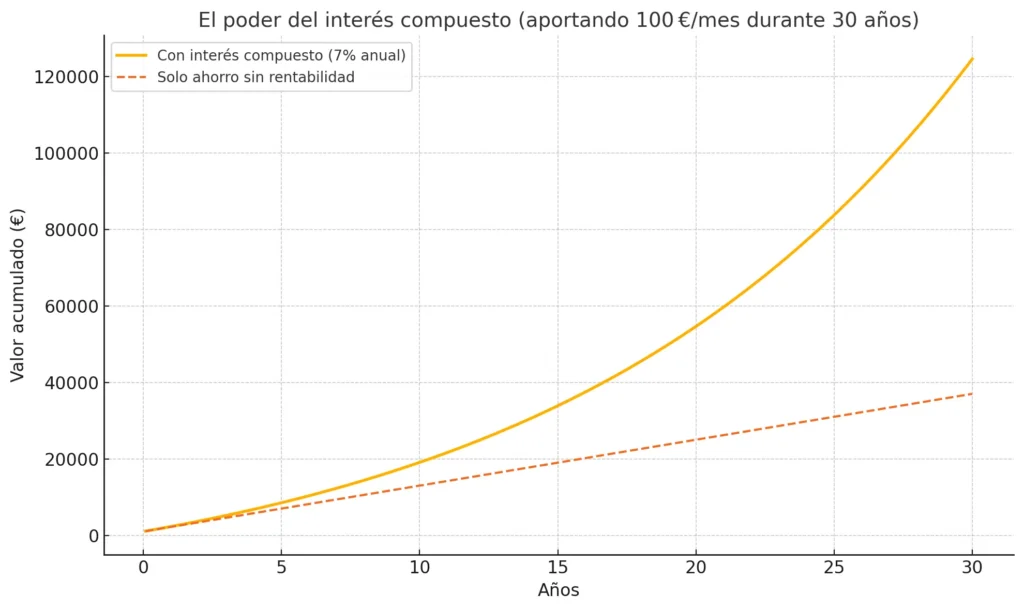

Aquí tienes la gráfica que muestra el poder del interés compuesto:

- Ahorro sin interés: ~37.000 €

- Con interés compuesto: ~121.000 €

Una diferencia de más de 84.000 € sin aportar ni un euro más. Eso es lo que el tiempo y la estrategia hacen por ti. Con solo 100 €/mes durante 30 años y una rentabilidad media del 7 % anual, tu inversión superaría con creces lo que simplemente ahorrarías sin obtener rentabilidad.

Alcanzar metas importantes de tu vida

Invertir no solo se trata de ganar más dinero, sino de usar el dinero como herramienta para lograr lo que de verdad importa.

Tus metas pueden variar: comprar una vivienda, montar tu propio negocio, dar estudios a tus hijos o asegurarte una jubilación tranquila. Todas tienen algo en común: requieren tiempo, constancia y recursos.

Ahorrar es el primer paso, pero invertir convierte ese esfuerzo en impulso. Cuando tu dinero crece por sí mismo, acortas plazos y aumentas tus posibilidades.

Lograr la independencia financiera gracias a tus inversiones

Imagina que un día tus ingresos no dependieran de tu trabajo, sino de los rendimientos de tus inversiones. Esa es la esencia de la independencia financiera: llegar al punto en el que tus activos generan lo suficiente como para cubrir tus gastos básicos —y más allá.

No significa dejar de trabajar si no quieres, sino tener la libertad de elegir. Poder decidir si cambias de rumbo, si reduces tu jornada, si emprendes o si simplemente respiras sin la presión constante del sueldo.

Este objetivo no es solo para millonarios ni gurús. Es perfectamente alcanzable con tiempo, constancia y planificación.

La independencia financiera no se consigue de la noche a la mañana, pero se empieza con una decisión: dejar de ahorrar para no perder, y empezar a invertir para ganar libertad.

Los 4 principios clave que debes grabarte a fuego antes de invertir tu dinero

¿Cuándo vas a necesitar el dinero que inviertes? Elige tu horizonte temporal con cabeza

¿Para cuándo necesitas el dinero que vas a invertir? Esa es la primera pregunta que debes responder. Si es para dentro de pocos meses o un par de años, lo ideal es optar por opciones seguras y líquidas. Si es para dentro de 10, 20 o más años, puedes asumir más riesgo y aprovechar el potencial de crecimiento.

Ejemplos prácticos:

🏡 Comprar una casa en 2 años

- Cuentas remuneradas

- Depósitos a plazo fijo

- Alta liquidez y bajo riesgo

🧓 Jubilarte en 25 años

- Fondos indexados

- Acciones diversificadas

- ETFs de largo plazo

¿Qué nivel de riesgo puedes asumir sin perder el sueño?

Toda inversión tiene cierto riesgo. Incluso dejar el dinero parado tiene uno: que pierda valor. Pero no todos los riesgos son iguales. Lo importante es entender cuánto estás dispuesto (y puedes permitirte) ver bajar tu inversión sin entrar en pánico ni necesitar ese dinero.

📘 Perfil conservador (bajo riesgo)

Laura tiene 6.000 € ahorrados y quiere comprar una furgoneta de segunda mano en 12 meses. Si invierte ese dinero en bolsa y el mercado cae justo antes de necesitarlo, podría perder parte de lo ahorrado.

🔎 Solución: no debe asumir riesgo. Le conviene una cuenta remunerada o depósito a plazo fijo.

📗 Perfil equilibrado (riesgo moderado)

Iván ahorra 200 € al mes y no planea tocar ese dinero en 10 años. Si invierte en fondos indexados globales, puede haber caídas a corto plazo, pero a largo plazo tiene muchas posibilidades de obtener rentabilidades interesantes.

🔎 Solución: puede asumir algo de riesgo y aprovechar el interés compuesto.

📕 Perfil dinámico (riesgo alto)

Carmen tiene sus gastos cubiertos, una buena base de ahorro y quiere destinar un 5 % de su capital a activos con alto potencial, como criptomonedas o startups. Sabe que puede ganar mucho… o perderlo todo.

🔎 Solución: puede asumir riesgo alto en una parte muy limitada de su cartera.

🧙🏻♂️ Consejo: Nunca inviertas lo que puedas necesitar a corto plazo. El riesgo se gestiona con conocimiento, diversificación y cabeza fría.

¿Qué rentabilidad esperar al invertir según el producto que elijas?

La rentabilidad es el “premio” por asumir cierto nivel de riesgo. Cuanto más riesgo tomes (siempre bien medido), mayor será el potencial de ganancia… pero también de pérdida temporal.

Ejemplo rápido:

- Una cuenta remunerada puede darte entre un 2 %–3 % anual.

- Un fondo indexado global puede darte un 6 %–7 % de media histórica a largo plazo.

- Una acción concreta puede subir un 20 %… o bajar un 30 %.

La clave está en buscar una rentabilidad razonable según tu objetivo y perfil.

¿Qué es la liquidez al invertir y por qué te importa más de lo que crees?

La liquidez mide la facilidad con la que puedes convertir tu inversión en dinero disponible. Una cuenta remunerada es totalmente líquida. Un piso para alquilar, no: venderlo lleva tiempo.

En tu estrategia, siempre reserva una parte de tu patrimonio para emergencias, en activos líquidos. Así evitarás tener que vender una inversión en mal momento.

Los 12 métodos para invertir clasificados por nivel de riesgo: cómo invertir tu dinero con estrategia

Existen distintas formas de invertir tu dinero según tu nivel de riesgo, tu horizonte temporal y la cantidad que puedas aportar cada mes. Hemos agrupado los 12 métodos en tres niveles —🟢 bajo riesgo, 🟡 riesgo moderado y 🔴 alto riesgo— en función de tres factores principales:

- Probabilidad de perder dinero a corto o medio plazo

- Volatilidad histórica del activo o producto

- Grado de conocimiento y experiencia que requiere su gestión

Este enfoque no pretende ser absoluto ni técnico, sino útil y realista para ti, héroe financiero, que estás construyendo tu camino paso a paso.

🟢 Bajo riesgo (para héroes que quieren seguridad y liquidez):

- Cuentas remuneradas

- Depósitos a plazo fijo

- Bonos del Estado

- Fondos monetarios

🟡 Riesgo moderado (para héroes con visión a medio-largo plazo):

- Fondos indexados

- ETFs

- Planes de pensiones

- Crowdfunding inmobiliario

🔴 Alto riesgo (para héroes con base sólida y tolerancia a la montaña rusa):

- Acciones individuales

- Criptomonedas

- Materias primas (oro/plata)

- Inversión en startups o negocios propios

🟢 MÉTODO 1: Cuentas remuneradas

💰 Rentabilidad segura con cuentas remuneradas

Si buscas ingresos pasivos sin riesgo, compara las mejores cuentas remuneradas actuales antes de empezar a invertir.

Comparar cuentas →En qué consiste

Las cuentas remuneradas son una de las formas más sencillas y seguras de hacer que tu dinero genere algo de rentabilidad sin ponerlo en riesgo. Funcionan igual que una cuenta corriente, pero a cambio de tener tu dinero allí, el banco te paga intereses.

En otras palabras, es como dejar tu oro en una caja fuerte… que además te da unas monedas extra cada mes.

¿Para quién está pensado?

- Para quienes están empezando a construir su fondo de emergencia.

- Para quienes quieren liquidez inmediata sin penalizaciones.

- Para quienes buscan una alternativa al ahorro tradicional con algo de rentabilidad sin riesgo real.

¿Cuánto se necesita para empezar?

- Puedes empezar desde 1 €.

- Algunas entidades exigen mínimos para remunerar (ej. 5.000 € o 10.000 €).

- Otras te permiten aportar mes a mes sin condiciones complejas.

Ejemplo

- MyInvestor: 1 % TAE los primeros 12 meses hasta 50.000 €.

- Trade Republic: 2,02 % TAE hasta 50.000 €, sin permanencia.

- Pibank / Renault Bank: entre 2 % y 2,8 % TAE sin comisiones.

Ventajas e incovenientes

- Rentabilidad garantizada (aunque modesta).

- Liquidez total sin penalizaciones.

- Sin comisiones y con respaldo del Fondo de Garantía de Depósitos (hasta 100 000 €).

- Ideal para el colchón financiero o dinero a corto plazo.

- Rentabilidad limitada, sujeta a cambios del BCE.

- No compensa completamente en inflación alta (6 %+).

- Algunas promociones son temporales y pueden variar.

🟢 MÉTODO 2: Depósitos a plazo fijo

En qué consiste

Los depósitos a plazo fijo son acuerdos con un banco: tú dejas tu dinero quieto durante un tiempo, y a cambio recibes una rentabilidad garantizada. No hay sorpresas: sabes de antemano cuánto vas a ganar, siempre que respetes el plazo.

Es como encerrar tu oro en una torre durante unos meses o años… y volver cuando ha crecido.

¿Para quién está pensado?

- Aquellos que no van a necesitar ese dinero en X meses o años.

- Quienes priorizan la seguridad total sobre la rentabilidad.

- Quienes quieren saber exactamente cuánto van a recibir, sin sobresaltos.

¿Cuánto se necesita para empezar?

- La mayoría de bancos online permiten depósitos desde 1.000 €.

- Algunos intermediarios como Raisin ofrecen desde 500 € en bancos europeos.

- No suele haber comisiones, pero retirar antes de tiempo puede suponer perder los intereses.

Ejemplo

- Banca Sistema (Italia) vía Raisin: hasta 3,60 % TAE a 2 años.

- CKV Bank (Bélgica): hasta 3,25 % TAE a 1 año.

- Banco Big (Portugal): 3,05 % TAE a 6 meses.

- Algunos bancos españoles (Evo, Pibank, Renault Bank) ofrecen entre 2 % y 3 % TAE a 12 meses.

🎯 Todos los depósitos están cubiertos por el Fondo de Garantía de Depósitos europeo hasta 100.000 € por entidad y titular, incluso si el banco está en otro país de la UE.

Ventajas e incovenientes

- Rentabilidad garantizada y conocida desde el primer día.

- Sin riesgo de mercado.

- Sin comisiones (en la mayoría de casos).

- Buena alternativa al ahorro sin rentabilidad si no necesitas el dinero a corto plazo.

- Falta de liquidez: tu dinero queda “bloqueado” hasta el vencimiento.

- Penalizaciones por retirada anticipada (puedes perder los intereses).

- Rentabilidad limitada comparada con la inflación o la bolsa a largo plazo.

🟢 MÉTODO 3: Bonos del Estado

En qué consiste

Los bonos del Estado (como las Letras del Tesoro, Bonos y Obligaciones) son préstamos que haces al Gobierno a cambio de un interés fijo. Es decir, prestas tu dinero al Estado español —durante meses o años— y cuando vence el plazo, recuperas lo prestado más una ganancia.

Es como dejar tu oro al Reino de Ganalia a cambio de una promesa firmada, sellada y (casi siempre) cumplida.

¿Para quién está pensado?

- Personas que quieren máxima seguridad y transparencia.

- Quienes buscan una rentabilidad conocida de antemano.

- Ideal para perfiles conservadores o para diversificar la parte más segura de la cartera.

¿Cuánto se necesita para empezar?

- Desde 1.000 €, en múltiplos de 1.000.

- Puedes comprarlos fácilmente a través del Tesoro Público (web oficial) o mediante tu banco o bróker (aunque con más comisiones).

- No se necesita experiencia previa, solo seguir unos pasos online.

Ejemplo

Según los últimos datos del Tesoro Español (🔗 tesoro.es):

- Letras del Tesoro (12 meses): rentabilidad alrededor del 3,45 % TIR.

- Bonos a 3 años: en torno al 2,80 % TIR.

- Obligaciones a 10 años: cerca del 3,35 % TIR, aunque con más sensibilidad a tipos de interés.

Si compras antes del vencimiento, puedes vender en el mercado secundario, pero el precio puede variar (hay riesgo de perder parte del valor si suben los tipos).

Ventajas e incovenientes

- Seguridad alta (respaldado por el Estado español).

- Rentabilidad atractiva frente a cuentas o depósitos.

- Transparencia: puedes contratarlo tú mismo sin intermediarios.

- Útil para objetivos con plazo fijo (ej. cambio de coche en 1 año).

- No es líquido antes del vencimiento (aunque puedes vender, el valor varía).

- Rentabilidad moderada comparada con otras inversiones.

- Puede ser engorroso para nuevos inversores si no lo hacen online.

🟢 MÉTODO 4: Fondos monetarios

En qué consiste

Los fondos monetarios son una especie de refugio dentro del mundo de la inversión. No invierten en bolsa, sino en activos de renta fija a muy corto plazo: letras del tesoro, deuda pública y privada con vencimientos cercanos. Son los más estables dentro del universo de fondos.

En la práctica, funcionan como un “estacionamiento temporal” para tu dinero: no se quedan quietos como en una cuenta, pero tampoco se lanzan al campo de batalla.

¿Para quién está pensado?

- Para quienes quieren rentabilidad baja pero estable, con liquidez diaria.

- Para quienes buscan una alternativa a las cuentas remuneradas sin atarse a plazos.

- Para quienes están construyendo una cartera diversificada y necesitan una base segura.

¿Cuánto se necesita para empezar?

- Puedes invertir desde 10 € o 100 € en la mayoría de fondos monetarios disponibles en plataformas como MyInvestor, Indexa Capital o Renta 4.

- No tienen permanencia ni penalizaciones por salir.

Ejemplo

- MyInvestor Monetario: rentabilidad estimada 2,8 %–3,2 % anual, sin comisión de entrada/salida.

- Indexa Fondo Monetario (Pictet EUR Short Term): rentabilidad anualizada superior al 3 %, baja volatilidad.

- Amundi y Renta 4 ofrecen fondos similares con rentabilidades estables en ese rango.

🎯 Su rendimiento depende de los tipos de interés del BCE y del mercado monetario. Si los tipos bajan, el fondo rinde menos. Si suben, mejora.

Ventajas e incovenientes

- Rentabilidad moderada con muy baja volatilidad.

- Alta liquidez: puedes vender en cualquier momentoy en 1-2 días hábiles tienes el dinero en cuenta.

- Ideal para complementar la parte segura de tu cartera.

- Fiscalmente eficiente: puedes traspasarlo sin pagar impuestos hasta que vendas definitivamente.

- Rentabilidad inferior a otros fondos de renta fija a medio/largo plazo.

- Puede no superar la inflación en ciertos años.

- No están garantizados como una cuenta o depósito (aunque el riesgo es muy bajo).

🟠 MÉTODO 5: Fondos indexados

📈 Fondos indexados: la vía más sólida para empezar

Si buscas invertir de forma estable, diversificada y con bajas comisiones, aquí tienes la guía completa para dominar los fondos indexados paso a paso.

Ver guía completa →En qué consiste

Los fondos indexados son una forma inteligente y accesible de invertir en cientos o miles de empresas a la vez, sin tener que elegirlas una por una. ¿Cómo? Replican un índice bursátil (como el MSCI World, el S&P 500 o el Euro Stoxx 600), es decir, siguen su evolución de forma automática.

Tú no eliges empresas: compras “el mercado” entero. Esto te da diversificación, bajo coste y una gran aliada: la paciencia.

¿Para quién está pensado?

- Inversores con visión de largo plazo (5+ años).

- Quienes no quieren complicarse ni estar pendientes del mercado cada día.

- Ideal para empezar a invertir de forma automatizada y con poco dinero.

¿Cuánto se necesita para empezar?

- Desde 10 € al mes si inviertes por tu cuenta.

- Desde 3.000 € de entrada si usas gestores automatizados como Indexa Capital o Finizens (o 150 €/mes sin mínimo inicial).

- No hay comisiones de entrada ni salida; sí una pequeña comisión de gestión (suele estar por debajo del 0,20 %).

Ejemplo

- Indexa Capital: gestión automatizada de fondos indexados globales, comisiones totales ≈ 0,43 %.

- MyInvestor: acceso a fondos de Vanguard, Amundi, iShares desde 10 €, sin comisión de custodia.

- Rentabilidad histórica del MSCI World a largo plazo (20 años): entre 6 % y 8 % anual de media, aunque con años buenos y malos.

🎯 Aunque su riesgo es moderado, los fondos indexados pueden bajar en años malos. Por eso, se recomienda mantener la inversión al menos 5–10 años.

Ventajas e incovenientes

- Diversificación global en un solo producto.

- Comisiones muy bajas.

- Alta eficiencia fiscal: puedes traspasar entre fondos sin tributar hasta que vendas.

- Perfecto para automatizar y olvidarte del ruido del mercado.

- Requiere paciencia: puede haber años de caídas temporales.

- Rentabilidad no garantizada (aunque históricamente muy sólida).

- No apto si necesitas el dinero a corto plazo.

🟠 MÉTODO 6: ETFs

En qué consiste

Los ETFs (Exchange Traded Funds) son fondos de inversión que cotizan en bolsa como si fueran acciones. Igual que los fondos indexados, replican índices de mercado (como el S&P 500, MSCI World, etc.), pero puedes comprarlos y venderlos en tiempo real desde tu bróker.

Piensa en ellos como “fondos con alas”: te dan la misma diversificación, pero con más control y movilidad. Son ideales para quienes quieren una estrategia pasiva, pero con más autonomía.

¿Para quién está pensado?

- Inversores que ya tienen algo de experiencia o quieren gestionarlo todo desde su bróker.

- Quienes valoran la flexibilidad para entrar o salir en cualquier momento.

- Ideal para perfiles autónomos que quieren optimizar costes y estrategia fiscal.

¿Cuánto se necesita para empezar?

- Desde 1 €, dependiendo del precio del ETF elegido.

- No hay mínimos de aportación periódica: puedes comprar cuando quieras.

- Necesitas una cuenta en un bróker que permita operar con ETFs (ej: MyInvestor, Degiro, Trade Republic).

Ejemplo

- iShares Core MSCI World (IWDA): uno de los más populares, global y diversificado (≈ 6–8 % anual histórico).

- Vanguard S&P 500 (VOO / VUSA): exposición directa al mercado estadounidense.

- Xtrackers MSCI Emerging Markets: para añadir economías en desarrollo a tu cartera.

- Comisiones: desde 0,07 % hasta 0,25 % anual, según el ETF.

🎯 Si compras ETFs extranjeros (Irlanda, Luxemburgo), puedes aprovechar la ventaja fiscal de no recibir dividendos directamente y evitar tributar hasta que vendas.

Ventajas e incovenientes

- Máxima flexibilidad: compras y vendes al momento.

- Comisiones bajísimas.

- Diversificación global desde pocos euros.

- Posibilidad de estrategia fiscal diferida (acumulativos).

- No se pueden traspasar como los fondos: vendes = tributas.

- Requieren elegir tú mismo qué y cuándo comprar.

- Puede generar dudas si no conoces bien el producto o usas mal el bróker.

🟠 MÉTODO 7: Planes de pensiones

En qué consiste

Los planes de pensiones son productos diseñados para ayudarte a ahorrar de cara a la jubilación. Inviertes mes a mes, y ese dinero se gestiona en fondos que pueden ser más o menos arriesgados, según el plan que elijas.

La diferencia principal con otros productos es la fiscalidad: lo que aportas reduce tu base imponible en la declaración de la renta. Es decir, puedes pagar menos impuestos hoy, aunque con la condición de no tocar ese dinero hasta que te jubiles (o salvo excepciones).

¿Para quién está pensado?

- Para quienes quieren reforzar su jubilación futura y buscan un incentivo fiscal.

- Autónomos o trabajadores con tipos marginales altos.

- Personas con estabilidad económica que no necesitarán ese dinero a corto o medio plazo.

¿Cuánto se necesita para empezar?

- Puedes abrir un plan con aportaciones desde 30–50 € al mes.

- El límite máximo de aportación individual con deducción en 2025 es de 1.500 € anuales (o 5.750 € si hay aportación de empresa).

- Puedes invertir en planes indexados, mixtos, de renta fija o variable según tu perfil.

Ejemplo

- Indexa Pensiones: planes indexados globales con comisiones bajas (0,43 % total) y más de 25.000 clientes.

- MyInvestor Pensiones: plan indexado Vanguard Global 100 % renta variable, rentabilidad histórica 6–8 %.

- Rentabilidad media de planes conservadores: 1 %–2 %.

- Rentabilidad media de planes agresivos: 5 %–8 % anual en el largo plazo.

⚠️ Atención: al rescatar el plan en el futuro, tributarás como renta del trabajo, no como ganancia patrimonial. Por eso, la planificación de salida es tan importante como la entrada.

Ventajas e incovenientes

- Reducción fiscal inmediata en el IRPF.

- Acceso a fondos diversificados y gestionados.

- Puedes automatizar aportaciones mes a mes.

- Ideal para quienes quieren construir un complemento de pensión.

- No puedes rescatar el dinero hasta la jubilación (salvo excepciones).

- Tributación como renta del trabajo al recuperar el dinero.

- Algunos planes tienen comisiones altas o poca transparencia (ojo con los bancos tradicionales).

🟠 MÉTODO 8: Crowdfunding inmobiliario

En qué consiste

El crowdfunding inmobiliario te permite invertir pequeñas cantidades de dinero en proyectos del sector inmobiliario: viviendas, locales, promociones o reformas. En lugar de comprar un piso entero, te conviertes en copropietario de una parte del proyecto, junto a otros inversores.

Es como unir fuerzas con otros héroes financieros para levantar una torre… y repartiros los beneficios cuando se venda o se alquile.

¿Para quién está pensado?

- Para quienes quieren invertir en inmuebles sin hipotecarse ni comprar una vivienda completa.

- Para quienes ya tienen un fondo de seguridad y quieren diversificar.

- Para quienes buscan rentabilidad superior a un depósito, pero sin gestionar nada.

¿Cuánto se necesita para empezar?

- Desde 100 € en plataformas como Urbanitae, Inversa o StockCrowd.

- No necesitas ser experto: los proyectos vienen analizados y gestionados por profesionales.

- No hay costes ocultos, pero sí retenciones fiscales automáticas (21 % sobre rendimientos).

Ejemplo

- Urbanitae: proyectos residenciales en ciudades como Madrid, Valencia o Málaga. Rentabilidad media histórica: 10 %–15 % anual en proyectos de promoción.

- Inversa y otras plataformas también ofrecen financiación a promotoras o alquileres con retorno estimado entre 6 % y 9 % anual.

- Plazos típicos: de 12 a 36 meses, dependiendo del tipo de proyecto.

⚠️ Atención: el capital no está garantizado y el dinero queda bloqueado hasta que finaliza el proyecto. Requiere paciencia y una visión de medio plazo.

Ventajas e incovenientes

- Acceso al mercado inmobiliario sin comprar una vivienda entera.

- Alta rentabilidad potencial (especialmente en promociones nuevas).

- Inversión pasiva: no tienes que gestionar nada.

- Diversificación geográfica y por tipo de proyecto.

- No es líquido: no puedes vender tu participación antes de que termine el proyecto.

- Existe riesgo de retrasos o impagos si el promotor no cumple.

- Fiscalmente tributa como rendimiento del capital mobiliario (21 % de retención).

- Necesitas confiar en la plataforma y leer bien los proyectos.

🔴 MÉTODO 9: Acciones individuales

En qué consiste

Invertir en acciones individuales significa comprar una parte real de una empresa. Si la empresa va bien, su valor en bolsa sube y tú ganas. Si va mal o el mercado entra en pánico, el valor baja. Así de claro.

Es como elegir personalmente a qué caballero del reino prestas tu oro… con la esperanza de que regrese de la batalla con un botín.

¿Para quién está pensado?

- Para quienes ya tienen una base sólida y entienden los mercados.

- Para inversores que quieren aprender más sobre análisis y comportamiento de empresas.

- Para quienes buscan oportunidades de crecimiento (o dividendos) con más protagonismo en las decisiones.

¿Cuánto se necesita para empezar?

- Puedes comprar acciones desde una sola unidad, desde menos de 10 € (ej: Santander, Telefónica).

- Se recomienda construir una cartera bien diversificada si inviertes en acciones.

- Necesitas una cuenta de valores o un bróker (MyInvestor, Degiro, Trade Republic…).

Ejemplo

- Acciones nacionales: Iberdrola, Inditex, Repsol, CaixaBank.

- Internacionales: Apple, Microsoft, Tesla, Amazon (desde 50 €, incluso con compras fraccionadas).

- Dividendos anuales: algunas empresas reparten un 2 %–5 % (Banco Santander, Red Eléctrica…).

- Algunas acciones han subido un 15 %–20 % en un año… y otras han bajado más de un 30 %.

🎯 En resumen: puedes ganar mucho, sí… pero también perder si no estás preparado o si no diversificas.

Ventajas e incovenientes

- Alto potencial de rentabilidad (y dividendos).

- Te permite involucrarte en el análisis y evolución de empresas que conoces.

- Ideal para estrategias más activas y personalizadas.

- Acceso a sectores específicos: tecnología, salud, energía…

- Volatilidad alta: el valor puede fluctuar mucho de un día a otro.

- Riesgo de concentración si eliges pocas empresas.

- Requiere tiempo, formación y seguimiento.

- Mayor exposición emocional (miedo, codicia, impulsividad).

🔴 MÉTODO 10: Criptomonedas

En qué consiste

Las criptomonedas como Bitcoin, Ethereum o Solana son activos digitales que operan fuera del sistema financiero tradicional. Su valor se basa en oferta, demanda y —sobre todo— confianza. Algunos las ven como “el oro del siglo XXI”, otros como una burbuja más.

Invertir en cripto es como cabalgar un dragón: puedes volar muy alto… o terminar chamuscado si no sabes lo que haces.

¿Para quién está pensado?

- Para quienes ya tienen su economía básica bien resuelta (ahorro, fondo de emergencia, cartera diversificada).

- Inversores curiosos, tolerantes al riesgo y con visión a largo plazo.

- Gente que solo arriesgaría lo que está dispuesta a perder sin dramas.

¿Cuánto se necesita para empezar?

- Puedes invertir desde 1 € en plataformas como Bit2Me, Binance o Coinmotion.

- Muchos exchanges permiten comprar fracciones de Bitcoin o Ethereum.

- Es clave proteger tus claves privadas y aprender sobre wallets (monederos digitales).

Ejemplo

- Bitcoin (BTC) cotiza alrededor de 109.640 USD (~100.000 €) — con oscilaciones de hasta un 10 % en semanas.

- Ethereum (ETH) ronda los 2.584 USD (~2.350 €) — impulsado por avances en DeFi y ETFs.

- En 2024, BTC alcanzó nuevos máximos históricamente, superando los 100 000 USD, aunque después cayó bruscamente.

- Las predicciones para final de 2025 oscilan entre 150.000–200.000 USD para BTC y picos de 5.000–10 000 USD para ETH, impulsados por la adopción institucional y ETFs.

Ventajas e incovenientes

- Potencial de ganancias muy alto en ciclos alcistas.

- Participación directa en innovación tecnológica (blockchain, contratos inteligentes, DeFi).

- Alta liquidez: puedes entrar o salir en segundos.

- Volatilidad extrema: caídas del 50–70 % son habituales en correcciones.

- Regulación incierta y riesgo tecnológico (ciberataques, fallos técnicos).

- Exige formación, vigilancia constante y estómago para el estrés.

🔴 MÉTODO 11: Materias primas (oro, plata, etc.)

En qué consiste

Las materias primas son activos tangibles: metales preciosos como el oro y la plata, pero también energía (petróleo, gas) o productos agrícolas (trigo, café, etc.). En el contexto de Ganalia, nos centraremos en los metales preciosos, especialmente el oro, porque siguen siendo un refugio clásico en tiempos de incertidumbre.

No generan ingresos por sí solos, pero tienen historia: el oro ha sido dinero, símbolo de riqueza y escudo frente a la inflación durante siglos.

¿Para quién está pensado?

- Para inversores que quieren diversificar su cartera con algo físico y duradero.

- Para quienes buscan refugio en tiempos de crisis económica o geopolítica.

- Para quienes no esperan grandes rentabilidades, pero sí protección.

¿Cuánto se necesita para empezar?

- Puedes invertir desde 1 € en ETFs de oro (como el iShares Gold Trust).

- Desde 50 € si compras monedas o lingotes físicos (ej. Krugerrand, Filarmónica de Viena).

- También puedes comprar oro fraccionado online (Gold Avenue, Inversoro, etc.).

Ejemplo

- Precio del oro: ronda los 2.360 USD/oz (~2.160 €)

- Rentabilidad a largo plazo: media histórica ≈ 5 % anual (aunque muy variable por ciclos).

- Plata: más volátil, pero también más accesible (≈ 28 USD/oz).

- ETFs populares: iShares Physical Gold, Amundi Gold, etc.

⚠️ Atención: en oro físico, recuerda que si lo vendes con ganancia, tributas en IRPF como ganancia patrimonial. Y si lo guardas tú, cuida bien la seguridad.

Ventajas e incovenientes

- Activo tangible: no depende de empresas, gobiernos ni monedas.

- Valor refugio: suele mantenerse o subir en tiempos de inflación o crisis.

- Diversifica tu cartera con algo diferente a renta fija o variable.

- No genera ingresos (ni dividendos ni intereses).

- Puede estar muchos años plano o con rentabilidad baja.

- El oro físico tiene costes de custodia, transporte y compra/venta.

🔴 MÉTODO 12: Startups y negocios propios

En qué consiste

Invertir en una startup —o montar tu propio negocio— es apostar por ideas con potencial de crecimiento explosivo. A diferencia de comprar acciones de grandes empresas, aquí entras cuando todo está por construir. Si la cosa va bien, la recompensa puede ser enorme. Si no… puedes perderlo todo.

Es como plantar una semilla mágica sin saber si brotará un roble o nada. Pero si florece, puede cambiarte la vida.

¿Para quién está pensado?

- Para quienes tienen espíritu emprendedor o creen firmemente en una idea o equipo.

- Para inversores con base sólida y tolerancia a perder lo invertido.

- Para quienes quieren formar parte activa (o muy próxima) del proyecto.

¿Cuánto se necesita para empezar?

- Puedes invertir desde 100 € en plataformas como Startupxplore, Dozen o Crowdcube.

- Si es tu propio negocio, todo dependerá del sector: desde 1.000 € hasta decenas de miles.

- Importante: el dinero debe ser capital que no necesites recuperar pronto.

Ejemplo

- En 2024, España fue uno de los países líderes en Europa en financiación alternativa, con más de 150 millones invertidos en equity crowdfunding.

- Startups en sectores como energía verde, IA o salud digital han captado grandes rondas.

- La rentabilidad potencial puede superar el 20 % anual si una startup crece o es adquirida… pero el 70 % de ellas no sobrevive más de 5 años.

⚠️ Atención: este tipo de inversión suele tener un periodo de maduración largo (5–10 años), sin liquidez ni posibilidad de vender cuando quieras.

Ventajas e incovenientes

- Altísimo potencial de rentabilidad.

- Puedes formar parte del nacimiento de algo grande.

- Inversión emocional y con propósito (más allá del dinero).

- Apoyas proyectos innovadores o locales.

- Alta tasa de fracaso.

- Riesgo total de pérdida del capital.

- Inversión ilíquida (no puedes vender cuando quieras).

- Requiere mucha investigación previa y mentalidad de largo plazo.

Tabla resumen de los 12 métodos de inversión adaptados a cada nivel de riesgo

| Producto | Nivel de riesgo | 🟢 Pros | 🔴 Contras |

|---|---|---|---|

| Fondos monetarios | 🟢 Bajo | Rentabilidad moderada. Alta liquidez. Fiscalmente eficientes. | Rentabilidad inferior. Poca protección ante inflación. No garantizados. |

| Cuentas remuneradas | 🟢 Bajo | Rentabilidad garantizada. Liquidez total. Sin comisiones. | Rentabilidad baja. Afectadas por inflación. Promociones variables. |

| Depósitos a plazo | 🟢 Bajo | Rentabilidad fija. Sin riesgo de mercado. Buena opción a corto plazo. | Falta de liquidez. Penalizaciones. Rentabilidad limitada. |

| Bonos del Estado | 🟢 Bajo | Alta seguridad. Transparente. Rentabilidad atractiva. | No es líquido. Rentabilidad menor. Complejo al principio. |

| Fondos indexados | 🟠 Moderado | Diversificación global. Comisiones bajas. Fiscalmente eficientes. | Volatilidad. No garantizados. No aptos a corto plazo. |

| ETFs | 🟠 Moderado | Flexibilidad. Coste bajo. Acceso global desde pocos euros. | Tributan al vender. Gestión propia. Curva de aprendizaje. |

| Planes de pensiones | 🟠 Moderado | Reducción fiscal. Automatización. Ideal para jubilación. | Inmovilización del dinero. Tributación al rescate. Comisiones altas. |

| Crowdfunding inmobiliario | 🟠 Moderado | Acceso inmobiliario. Alta rentabilidad potencial. Inversión pasiva. | Ilíquido. Impagos posibles. Tributa al 21 %. |

| Acciones individuales | 🔴 Alto | Potencial alto. Análisis propio. Acceso sectorial. | Volatilidad alta. Concentración. Formación necesaria. |

| Criptomonedas | 🔴 Alto | Rentabilidad extrema. Alta liquidez. Innovación. | Volatilidad extrema. Riesgo tecnológico. Vigilancia constante. |

| Materias primas | 🔴 Alto | Valor refugio. Tangible. Útil en crisis. | No genera ingresos. Planas largo plazo. Costes de custodia. |

| Startups / negocios | 🔴 Muy Alto | Potencial altísimo. Propósito emocional. Innovación. | Alta tasa de fracaso. Ilíquido. Requiere investigación. |

🪙 Genera ingresos extra para invertir más

Invertir es más fácil cuando aumentas tu capacidad de aportar capital. Aquí tienes 14 formas reales de ganar dinero extra en 2025.

Ver métodos →Otras formas de inversión (solo para aventureros expertos)

Más allá de los métodos que hemos explorado, existen otras formas de intentar hacer crecer tu dinero. Algunas prometen rentabilidad rápida, otras requieren habilidades muy específicas, y todas tienen algo en común: no son recomendables si aún no dominas los pilares esenciales de Ganalia.

Estas formas de inversión existen y pueden funcionar, pero no son el camino para construir libertad financiera estable si aún estás empezando. Antes de entrar en estos terrenos:

- Asegúrate de tener tu colchón financiero armado.

- Invierte primero en lo que entiendes.

- Nunca pongas aquí más del 5 % de tu patrimonio total.

Porque el riesgo está bien… solo cuando estás listo para asumirlo.

Trading (intradía, scalping, swing…)

El trading es comprar y vender activos (acciones, divisas, criptos…) en plazos muy cortos —desde minutos hasta días. Se busca aprovechar los movimientos del mercado para obtener beneficios rápidos.

Requiere:

- Formación técnica avanzada (análisis técnico, control emocional, gestión de riesgos).

- Tiempo y atención diaria.

- Mucha práctica y disciplina.

Muy pocos ganan a largo plazo. La mayoría de novatos pierde dinero.

El trading es más un autoempleo exigente que una inversión pasiva. Si te interesa, estudia, empieza con simuladores y dedica solo una pequeña parte del capital que puedas permitirte perder.

NFTs, DeFi y Web3

Estas formas de inversión surgen del mundo cripto: arte digital, finanzas descentralizadas, tokens únicos… Algunos vieron beneficios astronómicos en 2021, pero también se han vivido desplomes y estafas.

Requiere:

- Entender cómo funcionan las plataformas, wallets, contratos inteligentes.

- Alto riesgo tecnológico y regulatorio.

- Mucha precaución ante modas, promesas o proyectos dudosos.

No es territorio para principiantes, pero puede ser un campo de exploración futuro si te apasiona la tecnología y ya tienes tu base cubierta.

Forex, derivados, opciones…

Estos productos permiten operar con apalancamiento, es decir, mover grandes cantidades con poco dinero propio. Esto multiplica los resultados… y también las pérdidas.

Son productos complejos, pensados para profesionales, no para ahorradores o inversores de a pie. En Ganalia, no te recomendamos entrar aquí sin haber conquistado antes las tierras de los cuatro pilares y haber reforzado tu escudo financiero.

Los 7 errores más comunes al invertir y cómo evitarlos

ERROR 1: Empezar sin un fondo de emergencia

¿Qué es?

Muchas personas empiezan a invertir antes de tener un colchón de seguridad. Pero si surge una urgencia (una avería, pérdida de ingresos, etc.), se ven obligadas a vender sus inversiones en mal momento, con pérdidas.

Cómo evitarlo

Antes de invertir, construye un fondo de emergencia de 3 a 6 meses de tus gastos básicos. Guárdalo en una cuenta remunerada o fondo monetario. Así podrás dormir tranquilo y dejar que tus inversiones sigan su curso sin presiones.

🛡️ Construye primero tu fondo de emergencia

Ninguna inversión tiene sentido sin un buen colchón de seguridad. Aquí tienes la guía completa para crear el fondo que te protege de imprevistos.

Crear mi fondo →ERROR 2: Invertir por moda o por impulso

¿Qué es?

Es el clásico “me meto porque todo el mundo lo está haciendo”. Suele pasar con criptos, acciones populares o “chollos” virales. El resultado: compras caro y, cuando baja, vendes por miedo.

Cómo evitarlo

Antes de invertir en algo, pregúntate si entiendes cómo funciona y por qué lo eliges. Si la respuesta es “porque lo vi en TikTok”, espera. Invierte con estrategia, no con FOMO.

ERROR 3: Apostarlo todo al mismo activo (no diversificar)

¿Qué es?

Invertir todo tu dinero en una sola empresa, sector, país o criptomoneda. Si va mal, todo tu patrimonio se tambalea.

Cómo evitarlo

Diversifica. Usa fondos indexados globales, combina diferentes activos y no pongas todos tus huevos en la misma cesta. La diversificación es el cinturón de seguridad del inversor.

ERROR 4: Pensar solo en el corto plazo

¿Qué es?

Mirar tu inversión todos los días, querer beneficios en semanas o abandonar porque “esto no sube”. Así no funciona la inversión: el crecimiento real lleva tiempo.

Cómo evitarlo

Cambia el chip: invierte con visión de años, no de días. Automatiza tus aportaciones y olvídate del ruido diario. El interés compuesto solo funciona si lo dejas trabajar.

ERROR 5: No revisar las comisiones

¿Qué es?

Invertir en productos con comisiones altas que se van comiendo tus beneficios poco a poco, sin darte cuenta. Un 1 % anual durante décadas puede restarte miles de euros.

Cómo evitarlo

Elige productos con bajas comisiones, como fondos indexados o ETFs. Compara siempre costes totales y evita gestoras tradicionales que cobran de más sin aportar valor real.

ERROR 6: No conocer tu perfil de riesgo

¿Qué es?

Invertir en productos que no encajan contigo. Si no soportas ver caídas del 20 %, no deberías estar en renta variable sin red.

Cómo evitarlo

Conócete primero: ¿cuánto puedes tolerar perder sin entrar en pánico? Adapta tus inversiones a tu perfil (conservador, equilibrado, dinámico) y recuerda: lo importante es dormir bien.

ERROR 7: Invertir sin plan ni objetivos

¿Qué es?

Empezar a invertir “porque sí”, sin saber para qué, durante cuánto tiempo ni con cuánto dinero. Al primer bache, abandonas… porque no tienes rumbo.

Cómo evitarlo

Define tu meta financiera (jubilación, vivienda, libertad). Establece cuánto necesitas, en qué plazo, y qué estrategia seguirás. Revisa tu plan una vez al año y adáptalo si tu vida cambia.