En el reino de Ganalia corre el rumor de que los sabios financieros han descubierto un producto de inversión que se caracteriza por tener unas comisiones muy reducidas, una gran diversificación (¿recuerdas lo de no poder todos los huevos en la misma cesta?) y una capacidad de crecimiento exponencial.

Los llaman fondos indexados y, querido aprendiz (o héroe, este artículo va dirigido tanto a principiantes como a experimentados) déjame que te muestre una excelente forma de inversión pasiva para proteger tus ahorros de la temida inflación y hacerlos crecer gracias al interés compuesto.

La información en Ganalia es exclusivamente educativa y no constituye asesoramiento financiero personalizado.

- Antes de tomar decisiones económicas, revisa siempre tu situación personal o consulta con un profesional.

- Invertir no es un privilegio reservado a expertos: es una herramienta para proteger tu capital y hacerlo crecer, independientemente de la cantidad que tengas.

- La inversión influye directamente en tu salud financiera; dejar el dinero inmóvil durante años tiene un coste real.

- Define primero tus objetivos y el horizonte de tus metas. Cuando los tengas claros, elige el producto que mejor encaje con ellos.

Qué son los fondos indexados

Imagina un reino donde cientos de caballeros (los inversores) desean conquistar tierras prósperas (los mercados financieros). En lugar de aventurarse por separado, se unen bajo una misma bandera: el estandarte de un fondo indexado.

Pero a diferencia de otras campañas lideradas por estrategas que deciden cada movimiento del ejército (fondos de gestión activa), en este caso el plan de batalla ya está trazado: seguir exactamente el mapa de un territorio conocido, como el S&P 500 o el IBEX 35. El ejército no improvisa; simplemente replica cada paso de ese mapa.

Así, cada caballero posee una parte de todas las tierras conquistadas por el grupo, sin necesidad de tomar decisiones individuales ni correr riesgos innecesarios.

Un fondo indexado es un tipo de fondo de inversión de gestión pasiva. En lugar de contar con un gestor que decide activamente en qué invertir, este fondo se limita a replicar un índice concreto, como el IBEX 35 o el S&P 500. Así, las decisiones no dependen del criterio humano, sino de seguir de forma automática la composición del índice.

Este tipo de fondos nacieron en Estados Unidos en la década de 1970, impulsados por la gestora Vanguard, que hoy en día sigue siendo una de las más importantes del mundo.

La razón por la que deberías plantearte invertir en fondos indexados es sencilla: te permiten ahorrar e invertir cada mes de forma automática, con bajas comisiones y gran diversificación. Gracias al interés compuesto, incluso pequeñas aportaciones crecen de manera notable a largo plazo, ayudando a proteger el patrimonio frente a la inflación. Además, su contratación es fácil desde cualquier banco o gestor online, lo que los convierte en una forma práctica y accesible de construir riqueza de manera constante y disciplinada.

Pero antes de continuar, ¿sabes en que consiste un fondo de inversión?

📈 Cómo invertir tu dinero desde cero

Si estás empezando en el mundo de la inversión, esta guía te explica los fundamentos para construir una estrategia sólida antes de elegir un fondo.

Fundamentos de inversión →Cómo funciona un fondo de inversión explicado de forma sencilla para principiantes

Un fondo de inversión es un instrumento financiero que reúne el dinero de múltiples ahorradores para invertirlo de manera conjunta. Ese capital común se destina a distintos tipos de activos —acciones, bonos, inmuebles, entre otros— siguiendo una estrategia definida por la gestora del fondo.

En lugar de que cada inversor compre directamente esos activos, es el fondo quien realiza las operaciones en su nombre. Así, cada participante posee una parte proporcional del total del patrimonio invertido.

Principales ventajas de los fondos de inversión:

- Diversificación: el capital se distribuye entre diferentes activos, lo que reduce el riesgo de pérdidas concentradas.

- Accesibilidad: permite acceder a mercados de todo el mundo con aportaciones relativamente pequeñas.

- Gestión profesional: las decisiones de inversión son tomadas por expertos. En el caso de los fondos indexados, esta gestión es pasiva y se limita a seguir un índice de referencia.

🤑 En España, los fondos de inversión tienen una ventaja fiscal muy atractiva: puedes traspasar tu dinero de un fondo a otro sin pagar impuestos en ese momento. Solo tributas cuando finalmente reembolsas el capital, lo que te permite diferir la carga fiscal y aprovechar mejor el interés compuesto a lo largo de los años.

La idea de “seguir al mercado” frente a intentar batirlo

Cuando hablamos de invertir, existen dos caminos principales: intentar batir al mercado o seguirlo de cerca.

- Batir al mercado significa que un gestor o un inversor particular trata de elegir acciones “ganadoras” para obtener una rentabilidad superior a la media. El problema es que la mayoría no lo consigue de manera consistente: estudios muestran que más del 80 % de los fondos activos rinden por debajo de su índice de referencia a largo plazo.

- Seguir al mercado, en cambio, es la filosofía de los fondos indexados. En lugar de intentar adivinar qué empresa lo hará mejor, el fondo replica un índice (como el IBEX 35 o el S&P 500). Así, el inversor obtiene la misma rentabilidad que el mercado en conjunto, con menos comisiones y menos riesgo de “errores humanos”.

La lógica es sencilla: si el mercado en su conjunto crece con el tiempo, al seguirlo estás aprovechando esa tendencia global. Y aunque habrá años de caídas, a largo plazo la historia demuestra que esta estrategia ha sido una de las más sólidas para acumular patrimonio.

💡 El sistema Bogle, creado por John Bogle (Vanguard), se basa en tres claves: seguir al mercado con fondos indexados, reducir comisiones y mantener la inversión a largo plazo. Esta filosofía es la base del movimiento Bogleheads.

La importancia de estar invertido en el largo plazo para no perder poder adquisitivo

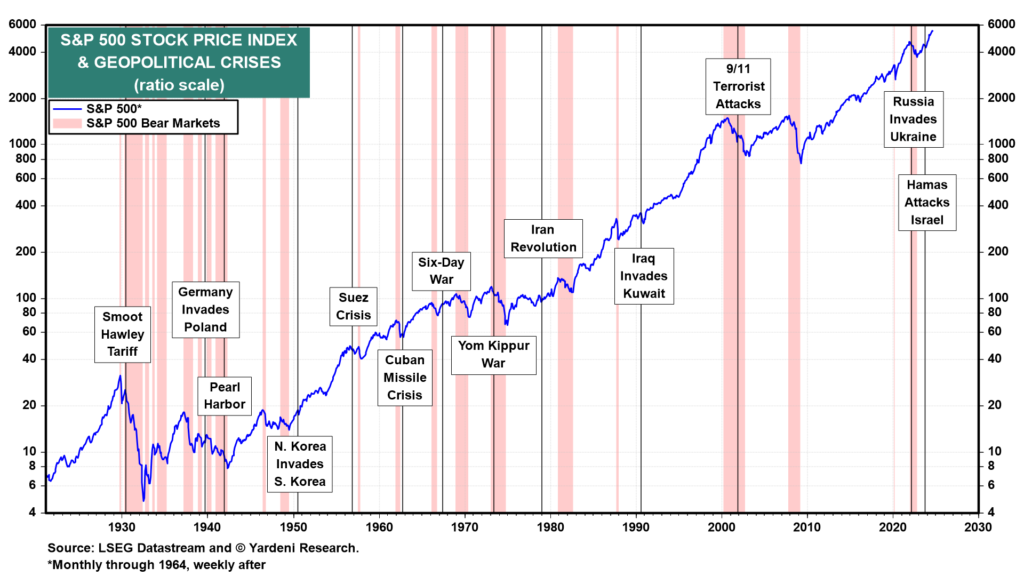

Evolución del S&P 500 desde 1920

Arriba te muestro la evolución de uno de los índices más importantes del mundo: el Standard & Poor’s 500 Index (S&P 500). Este índice recoge la capitalización bursatil de las 500 empresas más grandes de los Estados Unidos. Estar invertido en este índice es apostar por la economía del país capitalista por excelencia.

El gráfico demuestra que, aunque el mundo ha vivido guerras, crisis energéticas, atentados y recesiones, el S&P 500 siempre ha terminado recuperándose y marcando nuevos máximos.

Invertir en un fondo indexado al S&P 500 (o a cualquier índice amplio) significa que tu dinero viaja con todo el mercado, no con una sola empresa. Cuando llega una crisis, el valor puede caer, pero al estar invertido en cientos de compañías líderes, el fondo se adapta, se recupera y sigue creciendo con el tiempo.

La estrategia ganadora es mantener la inversión en fondos indexados a largo plazo, con aportaciones periódicas, para dejar que el interés compuesto y la resiliencia del mercado hagan su trabajo.

Las batallas del presente son solo cicatrices en la historia. El héroe que confía en los fondos indexados atraviesa cada guerra y cada crisis, y al final su tesoro crece más allá de lo que parecía posible.

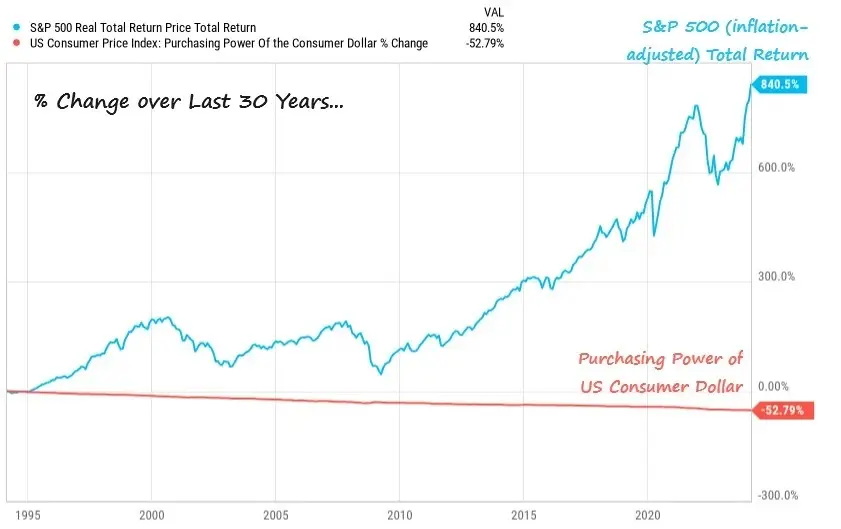

Evolución del S&P 500 vs efectivo en dólares desde 1995

Y más de un aprendiz podría preguntar:

“Pero escriba de Ganalia, ¿no es más seguro guardar el dinero bajo el colchón que invertirlo en mercados que suben y bajan? ¿Y si lo pierdo todo?”

Veamos un ejemplo realista.

Imaginemos que en 1995, Marta y Luis reciben una herencia de 10.000 € con la idea de conservar ese dinero a muy largo plazo.

- Marta, más conservadora, desconfía de los mercados y decide guardar el dinero en una cuenta corriente sin remuneración. Treinta años después, debido al efecto de la inflación, esos 10.000 € solo conservan unos 4.700 € de poder adquisitivo real. Es decir, sin gastar ni un solo euro, ha perdido más de la mitad de su valor.

- Luis, por su parte, entiende que invertir es necesario para no perder poder adquisitivo con el paso del tiempo. Así que decide invertir ese dinero en el índice S&P 500. Ajustando por inflación, y con una rentabilidad acumulada cercana al +840 %, hoy tendría unos 94.000 € reales.

Con esto quiero que entiendas que guardar el dinero «a salvo» sin invertirlo puede parecer prudente, pero con el paso del tiempo es una estrategia que pierde frente a la inflación. Invertir, especialmente a largo plazo y en instrumentos diversificados como los fondos indexados, no es una apuesta arriesgada, sino una forma de proteger y hacer crecer tu poder adquisitivo. Como demuestran Marta y Luis, no decidir también es una decisión… y muchas veces, la más costosa.

Tipos de fondos indexados: distribución vs acumulación

Al invertir en fondos indexados, es importante conocer cómo se gestionan los dividendos de las empresas que forman parte del índice. Aquí entran en juego dos modalidades:

- Fondos de distribución (o reparto):

- Los dividendos que pagan las empresas se reparten directamente entre los partícipes del fondo en forma de efectivo.

- Ventaja: recibes ingresos periódicos, útiles si buscas complementar tu renta.

- Inconveniente: esos dividendos tributan cada año en el IRPF, lo que reduce el efecto del interés compuesto.

- Fondos de acumulación (o reinversión):

- Los dividendos no se reparten, sino que se reinvierten automáticamente en el propio fondo.

- Ventaja: maximizan el interés compuesto, ya que cada dividendo genera nuevos rendimientos sin tributar hasta el momento del reembolso.

- Inconveniente: no recibes ingresos inmediatos, todo queda dentro del fondo.

Ejemplo práctico:

- Invirtiendo 10.000 € en un fondo de distribución, recibirías dividendos cada año, pero parte se iría en impuestos.

- Con un fondo de acumulación, esos dividendos se reinvierten automáticamente y crecen dentro del fondo. Tras 20 años, la diferencia puede suponer varios miles de euros extra gracias al interés compuesto y al diferimiento fiscal.

Si tu objetivo es vivir de rentas ya, los fondos de distribución pueden tener sentido. Pero si buscas acumular patrimonio a largo plazo, los fondos de acumulación son la opción más eficiente para aprovechar al máximo el interés compuesto.

El poder del interés compuesto en los fondos indexados

Uno de los mayores aliados del inversor a largo plazo es el interés compuesto. Este concepto, popularizado por Albert Einstein como la “octava maravilla del mundo”, consiste en que los beneficios generados por una inversión se reinvierten y empiezan a producir nuevos beneficios.

En la práctica, significa que tus ganancias también trabajan para ti, acelerando el crecimiento de tu patrimonio con el paso del tiempo. Cuanto más largo sea el horizonte temporal, mayor es el efecto multiplicador.

Ejemplo sencillo:

- Inviertes 10.000 € en un fondo indexado con una rentabilidad media del 7 % anual.

- Si mantienes tu inversión 10 años, acabarías con unos 19.600 €.

- Si la mantienes 20 años, la cifra crece hasta 38.600 €.

- Y en 30 años, se dispara a más de 76.000 €.

La diferencia no está en que tú aportes más dinero, sino en que el interés compuesto multiplica tu capital de manera exponencial.

Por qué es clave en los fondos indexados:

- Los fondos de acumulación reinvierten automáticamente los dividendos, maximizando este efecto.

- Al tener comisiones muy bajas, los indexados permiten que el interés compuesto trabaje con más fuerza.

- A largo plazo, esta combinación convierte a los fondos indexados en una de las herramientas más eficientes para protegerse de la inflación y hacer crecer el patrimonio.

| Año | Inversión (nominal €) | Ahorro (nominal €) | Inversión (real € 2025) | Ahorro (real € 2025) |

|---|---|---|---|---|

| 1 | 10.700,00 | 10.000,00 | 10.490,20 | 9.803,92 |

| 5 | 14.025,52 | 10.000,00 | 12.703,34 | 9.057,31 |

| 10 | 19.671,51 | 10.000,00 | 16.137,49 | 8.203,48 |

| 15 | 27.590,32 | 10.000,00 | 20.500,01 | 7.430,15 |

| 20 | 38.696,84 | 10.000,00 | 26.041,87 | 6.729,71 |

La comparativa muestra de forma clara la diferencia entre mantener el dinero parado y ponerlo a trabajar en una inversión indexada con un 7 % de rentabilidad media anual.

- En términos nominales, los 10.000 € invertidos se convierten en casi 39.000 € tras 20 años, mientras que el dinero guardado sin rentabilidad sigue siendo exactamente 10.000 €.

- En términos reales (ajustados por inflación del 2 %), la brecha es aún más evidente: los 10.000 € ahorrados pierden poder adquisitivo hasta quedarse en unos 6.700 €, mientras que la inversión sigue creciendo con fuerza, manteniendo y multiplicando su valor real.

La lección es simple: ahorrar protege tu liquidez a corto plazo, pero invertir protege tu futuro. El tiempo y el interés compuesto hacen que estar invertido marque la diferencia entre perder poder de compra o hacerlo crecer.

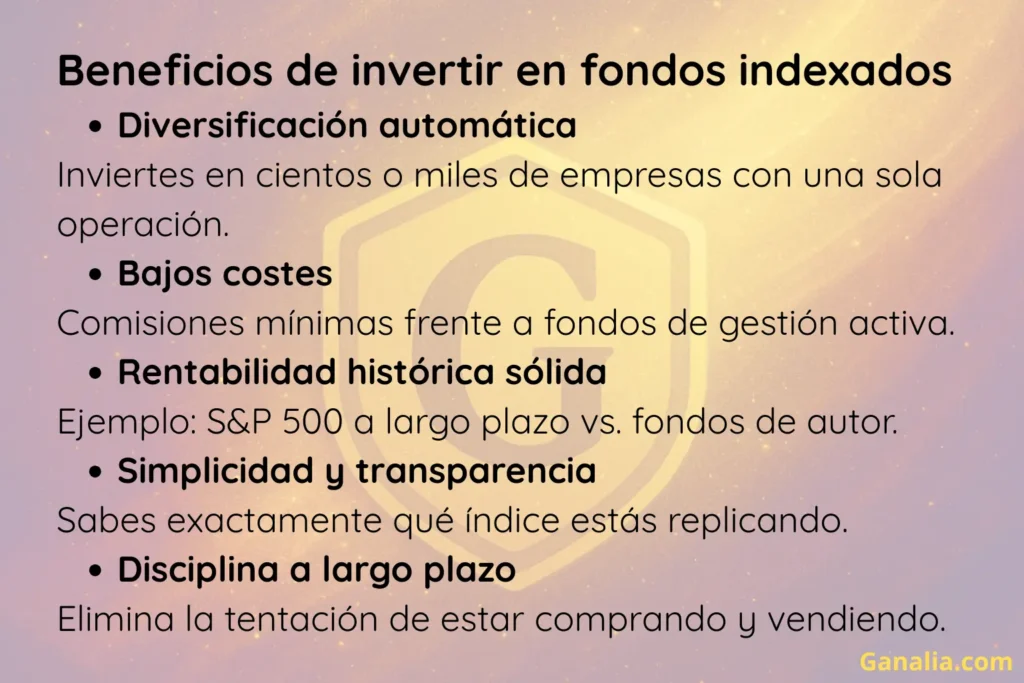

Beneficios de invertir en fondos indexados

Diversificación automática

Uno de los mayores atractivos de los fondos indexados es que ofrecen diversificación inmediata. En lugar de comprar acciones de una sola empresa —y asumir todo el riesgo de que le vaya bien o mal—, al invertir en un fondo indexado tu dinero se reparte entre todas las compañías que forman parte del índice.

Por ejemplo, un fondo que replica el IBEX 35 te da exposición a las 35 principales empresas españolas, desde bancos hasta energéticas y compañías de moda. Si eliges un fondo del S&P 500, tu inversión se distribuye entre 500 gigantes estadounidenses de distintos sectores.

Esto significa que un mal resultado en una empresa concreta apenas afecta al conjunto, porque el resto de compañías actúan como contrapeso. Así, con una sola operación consigues lo que a nivel individual sería casi imposible: tener una cartera amplia, diversificada y con menor riesgo.

El grado de diversificación puede ser mayor o menor en función de diversos factores como el tamaño geográfico del índice (por ejemplo, IBEX 35 frente al MSCI World), el número de empresas incluidas, los sectores representados y el peso que cada compañía tiene dentro del fondo.

Bajos costes

Al ser productos de gestión pasiva, no necesitan un ejército de gestores tomando decisiones ni analistas intentando adivinar qué acción comprará más barato o venderá más caro. El fondo simplemente replica un índice lo que reduce enormemente los gastos de gestión.

Mientras que un fondo de gestión activa suele cobrar entre 1 % y 2 % anual, un fondo indexado puede moverse en el rango del 0,05 % al 0,30 %. Esta diferencia, que a primera vista parece pequeña, se convierte en un abismo con el paso de los años.

Rentabilidad histórica sólida

Los fondos indexados se apoyan en un hecho difícil de rebatir: los grandes índices bursátiles han crecido de manera consistente a lo largo del tiempo, a pesar de guerras, crisis financieras o recesiones globales. Ya lo hemos visto anteriormente.

El ejemplo más citado es el S&P 500 (las 500 mayores empresas de EE. UU.). Desde su creación, ha ofrecido una rentabilidad media anual cercana al 10 % antes de inflación y alrededor del 7 % ajustada a la inflación. Esto significa que, en horizontes de 20 o 30 años, quienes invierten en un fondo indexado al S&P 500 han visto cómo su capital se multiplica varias veces.

Simplicidad y transparencia

No hay estrategias ocultas ni decisiones complejas de un gestor: el fondo simplemente replica un índice conocido, como el IBEX 35, el S&P 500 o el MSCI World.

Esto aporta dos ventajas claras:

- Simplicidad: no necesitas conocimientos avanzados de bolsa ni pasar horas siguiendo el mercado. Basta con elegir un índice amplio y mantener la inversión en el tiempo.

- Transparencia: en todo momento sabes qué empresas tienes en tu cartera, porque el fondo refleja exactamente la composición del índice. Si Apple, Microsoft o Inditex están en el índice, también estarán en tu fondo.

Disciplina a largo plazo

Invertir en fondos indexados no es un golpe de suerte, sino una estrategia de constancia. Su verdadero poder aparece cuando el héroe financiero mantiene sus aportaciones y resiste la tentación de retirarse en cada crisis.

Los mercados siempre han tenido caídas: crisis puntocom, 2008, pandemia del COVID-19… Sin embargo, quien mantuvo su inversión y siguió aportando mes a mes, terminó acumulando mucho más patrimonio que quien salió corriendo en los momentos de miedo.

La clave está en dos puntos:

- Aportaciones periódicas: invertir una cantidad fija todos los meses permite comprar tanto en momentos de caídas como en fases de crecimiento, suavizando el riesgo. Las plataformas dónde uno invierte suelen tener la opción de aportación automática para que no tengas que perder ni un minuto al mes. Todo automático y cero problemas.

- Horizonte largo (mín. 10–15 años): el tiempo diluye la volatilidad y hace que la tendencia alcista del mercado prevalezca. Imagina que en 2007 inviertes 10.000 € en un fondo indexado al S&P 500. Justo un año después llega la crisis financiera de 2008 y tu inversión se desploma casi un -40 %, quedándose en torno a 6.000 €. Si decides rescatar en ese momento por miedo, habrás materializado la pérdida y tardarás años en recuperarte, pero si mantienes la inversión, en 2013 (seis años después) el índice ya había recuperado su nivel previo a la crisis. Y si esperas hasta 2020, tu inversión se habría duplicado con creces. El verdadero riesgo no es que el mercado caiga, sino que tú te veas obligado a vender en mitad de una tormenta. Por eso, cuanto mayor sea tu horizonte temporal (mínimo 10–15 años), menos probabilidad tendrás de “comerte una caída” y más probable será que disfrutes de la tendencia alcista del mercado.

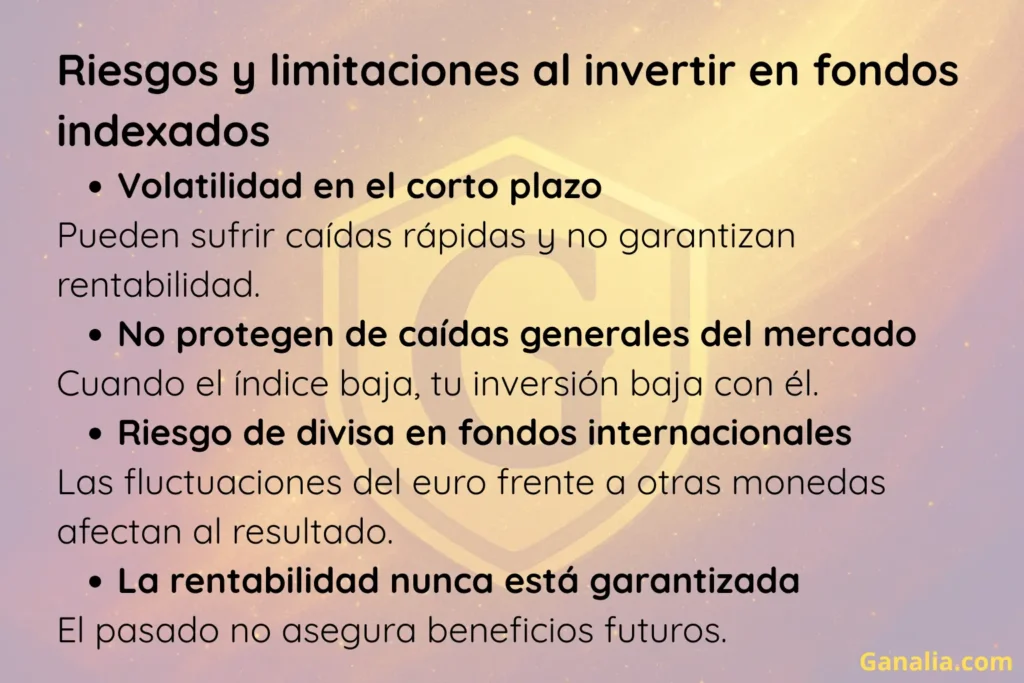

Riesgos y limitaciones al invertir en fondos indexados

Volatilidad en el corto plazo

Aunque los fondos indexados son una de las mejores armas para construir riqueza a largo plazo, no están libres de sobresaltos en el día a día. Su valor puede subir o bajar con fuerza en cuestión de semanas o meses, reflejando las noticias económicas, crisis políticas o cambios en los tipos de interés.

Ejemplo:

- En marzo de 2020, con el estallido del COVID-19, el S&P 500 cayó más de un 30 % en solo un mes. Quien miraba su cartera a diario podía sentir que estaba perdiendo gran parte de su patrimonio. Sin embargo, en menos de un año el índice no solo se recuperó, sino que alcanzó nuevos máximos históricos.

Esta es la esencia de la volatilidad a corto plazo: movimientos bruscos que generan miedo si no tienes paciencia. El error más común del inversor principiante es vender en medio de estas caídas, transformando una pérdida temporal en una pérdida real.

🛡️ Cómo invertir en épocas de incertidumbre

Los mercados suben y bajan. Lo importante es tener una estrategia preparada también para los momentos difíciles.

Estrategias anticrisis →No protegen de caídas generales del mercado

Un fondo indexado refleja al mercado en su conjunto. Eso significa que, si el índice sube, tu inversión sube, pero si el índice entra en caída, tu inversión también lo hace.

Ejemplo:

- Durante la crisis financiera de 2008, el S&P 500 perdió más de un -50 % de su valor en poco más de un año. Quienes tenían fondos indexados ligados a este índice vieron cómo su capital se reducía a la mitad. La diferencia está en que, mientras muchos inversores vendieron en pánico, quienes mantuvieron sus posiciones recuperaron esas pérdidas en los años siguientes y terminaron multiplicando su dinero en la década posterior.

Esto demuestra que los fondos indexados no son un escudo contra las caídas a corto plazo. La clave está en el horizonte temporal: cuanto más largo sea, más probable es que el mercado se recupere y vuelva a crecer.

Riesgo de divisa en fondos internacionales

Cuando inviertes en un fondo indexado global (por ejemplo, al S&P 500 en EE. UU. o al MSCI World), tus ganancias no dependen solo de cómo evolucionen las empresas, sino también de cómo se comporta la divisa frente al euro.

Ejemplo:

- Si el S&P 500 sube un +10 %, pero en ese mismo año el dólar pierde un -8 % frente al euro, tu rentabilidad real se reducirá casi a cero al convertirla de vuelta a euros.

Por el contrario, si el dólar se fortalece, puedes ganar un extra aunque el índice apenas suba.

Por eso, al invertir en fondos internacionales, es importante tener claro que hay un riesgo añadido por el tipo de cambio, que puede jugar a favor o en contra. Algunos fondos ofrecen la versión “cubierta en euros” (hedged) para eliminar este riesgo, aunque conllevan un coste adicional en comisiones.

La rentabilidad nunca está garantizada

Aunque los fondos indexados han demostrado un gran desempeño a lo largo de la historia, es importante recordar que no existe una promesa de beneficios seguros. Los mercados financieros están sujetos a ciclos de expansión y recesión, y aunque la tendencia de largo plazo ha sido positiva, en el corto plazo puede haber años negativos.

Ejemplo:

- En 2008, un fondo indexado al S&P 500 cayó más de un -37 % en solo un año. Quien necesitó el dinero en ese momento tuvo que asumir pérdidas. Sin embargo, quienes mantuvieron su inversión pudieron recuperar y multiplicar su capital en la década siguiente.

Por eso, la clave está en comprender que la inversión en fondos indexados es una estrategia probabilística: a largo plazo, las probabilidades de éxito son muy altas, pero nunca del 100 %.

Aspirante a héroe financiero: te traigo otra misión para completar la senda del Ingreso de Ganalia

⚡ Misión para ganar dinero con energía verde

Acción directa para mejorar tus ingresos reduciendo costes energéticos.

Plan Amigo de Octopus Energy

Apúntate, activa tu contrato y obtén 50 € de descuento real en tu factura.

- Alta online sin permanencia.

- Electricidad 100 % renovable.

- 50 € para ti al activar tu contrato.

- 50 € cada vez que afilies a otra persona con tu código.

Cuatro formas de sacar partido a los fondos indexados con poco dinero

Inversión periódica (DCA – Dollar Cost Averaging)

La estrategia de aportaciones periódicas consiste en invertir una cantidad fija de dinero en un fondo indexado cada mes, trimestre o el plazo que decidas, sin importar si el mercado está alto o bajo.

Con este método no intentas adivinar el mejor momento para invertir, sino que aprovechas la regularidad para suavizar el impacto de la volatilidad:

- Cuando el mercado cae, compras más participaciones con el mismo dinero.

- Cuando sube, compras menos, pero tu capital ya invertido se revaloriza.

Ejemplo:

- Si inviertes 200 € al mes en un fondo indexado al S&P 500 durante 20 años, no importa si empiezas justo antes de una crisis: al final, la suma de tus aportaciones y la recuperación del mercado harán crecer tu patrimonio de forma constante gracias al interés compuesto.

Este enfoque es ideal para el inversor retail porque automatiza la disciplina: convierte la inversión en un hábito, igual que pagar un recibo, y evita caer en las trampas emocionales de comprar caro por euforia o vender barato por miedo.

Horizonte temporal largo (mínimo 10–15 años)

El verdadero poder de los fondos indexados se revela cuando se mantienen durante largos periodos. En plazos cortos (1, 2 o 3 años) los mercados pueden ser muy volátiles y atravesar caídas importantes. Pero cuando ampliamos el horizonte a 10 o 15 años o más, la probabilidad de obtener rentabilidades positivas aumenta de forma considerable.

Ejemplo:

- En la crisis de 2008, el S&P 500 cayó un -50 % en poco más de un año. Quien necesitó vender en ese momento materializó grandes pérdidas.

- Sin embargo, quien mantuvo su inversión durante los 10 años siguientes no solo recuperó, sino que duplicó su capital.

El tiempo actúa como un aliado, porque diluye la volatilidad y deja que la tendencia alcista de la economía y de las empresas se imponga. Por eso, los fondos indexados están diseñados para objetivos de largo plazo: jubilación, patrimonio familiar o independencia financiera.

Combinarlos con ahorro: integrarlos en el pilar del ahorro

Invertir deben verse como una extensión del hábito de ahorrar. No se trata de elegir entre ahorrar o invertir, sino de combinar ambas cosas de forma equilibrada.

La idea es sencilla:

- Ahorro de seguridad: mantener un fondo de emergencia (equivalente a 3–6 meses de gastos) en cuentas remuneradas o productos líquidos de bajo riesgo. Esto asegura que cualquier imprevisto pueda afrontarse sin necesidad de vender las inversiones.

- Ahorro invertido: una vez cubierto ese fondo de emergencia, el dinero destinado al ahorro debe canalizarse hacia fondos indexados para buscar crecimiento a largo plazo.

Ejemplo práctico:

- Si una persona ahorra 200 € al mes, puede destinar inicialmente esa cantidad a completar su fondo de emergencia. Una vez cubierto, esos mismos 200 € pasarían a invertirse de manera periódica en un fondo indexado global.

Usar cuentas remuneradas o liquidez para el corto plazo

Los fondos indexados son una herramienta pensada para objetivos de medio y largo plazo. Por eso, no conviene destinar a ellos el dinero que puedas necesitar en los próximos meses. Para cubrir gastos inmediatos o metas a corto plazo (viajes, compras, imprevistos), lo más sensato es usar cuentas remuneradas o productos de liquidez rápida.

Este tipo de cuentas ofrecen intereses sin riesgo, permiten disponer del dinero en cualquier momento y protegen frente a la volatilidad del mercado. Aunque la rentabilidad sea menor, cumplen la función de mantener tu capital seguro y disponible.

Ejemplo práctico:

- Corto plazo (0–2 años): guardar 3.000 € en una cuenta remunerada al 3 % TAE para cubrir gastos previstos o emergencias.

- Largo plazo (10+ años): invertir otros 200 € al mes en un fondo indexado global.

De esta forma, separas claramente el dinero que necesitas en el presente del dinero que trabajará para tu futuro. Existen más productos de alta liquidez y bajo riesgo como fondos monetarios, depósitos y activos de renta fija con vencimiento muy cortoplacista de los que hablaremos en otro artículo.

Comparación con otras opciones de inversión

Fondos de gestión activa vs fondos indexados

Al elegir un fondo de inversión, existen dos grandes enfoques: la gestión activa y la gestión pasiva (indexada).

- Fondos activos:

Son gestionados por un equipo de expertos que busca seleccionar las mejores empresas o activos para “batir al mercado”. Esto implica más análisis, más rotación de cartera y, en consecuencia, comisiones más altas (entre el 1 % y el 2 % anual). Aunque algunos gestores logran buenos resultados en determinados periodos, los estudios muestran que la mayoría de los fondos activos no consigue superar de manera consistente a su índice de referencia en plazos largos. - Fondos indexados:

No intentan predecir qué acciones subirán más, sino que se limitan a replicar un índice concreto (como el S&P 500 o el IBEX 35). Esto hace que sus costes sean mucho más bajos (0,05 % – 0,30 % anual) y que la rentabilidad se acerque a la del mercado, sin depender de la habilidad de un gestor.

Ejemplo:

Un fondo activo español que replica el IBEX 35 con una comisión del 1,5 % tendrá que superar sistemáticamente al índice por más de ese porcentaje solo para igualar el resultado de un fondo indexado al mismo índice con un coste del 0,2 %. En la práctica, esto rara vez ocurre.

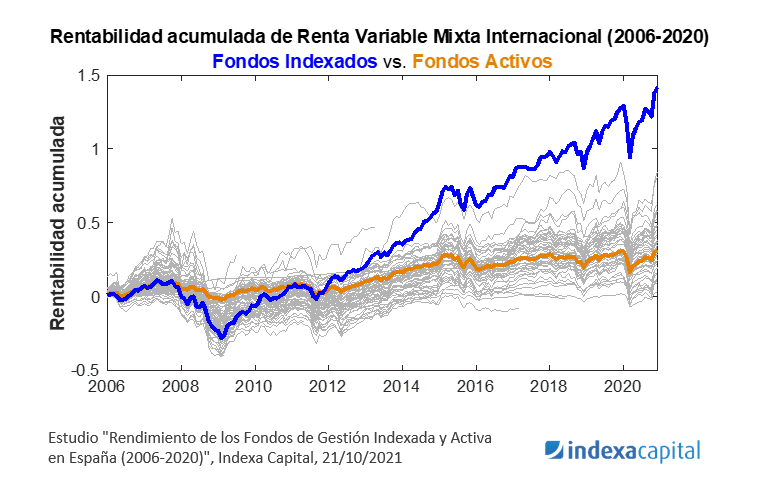

Este gráfico sacado de Indexa Capital compara la rentabilidad acumulada entre fondos indexados (línea azul) y fondos activos (línea naranja y el resto en gris) en el periodo 2006–2020 para la categoría de Renta Variable Mixta Internacional.

- Fondos indexados (azul):

- A lo largo de los 14 años analizados, se observa un crecimiento más estable y superior al de la media de los fondos activos.

- Destaca que, tras la crisis de 2008, los fondos indexados se recuperan con fuerza y terminan claramente por encima.

- Fondos activos (naranja + grises):

- La línea naranja representa la media de los fondos activos, y las grises la dispersión entre los distintos fondos.

- Aunque algunos fondos activos puntuales lo hacen bien, la mayoría se queda por debajo de los indexados.

- La media (línea naranja) nunca logra alcanzar el rendimiento acumulado de los fondos indexados.

- Conclusión clara:

- En este periodo, los fondos indexados generaron más rentabilidad con menos dispersión de resultados, lo que los hace más predecibles para el inversor.

- La promesa de “batir al mercado” con gestión activa rara vez se cumple de forma sostenida.

Para un inversor retail en España, este gráfico confirma que:

- La probabilidad de obtener un mejor resultado con fondos indexados es mayor que con fondos activos.

- La diferencia en rentabilidad, sumada al efecto de comisiones más bajas, se acumula con los años y genera una brecha importante.

Bolsa directa (acciones) vs fondos indexados

Invertir directamente en bolsa y hacerlo a través de fondos indexados son dos enfoques muy distintos, con ventajas y desventajas que conviene entender:

- Bolsa directa:

Consiste en comprar acciones individuales de empresas (ej. Telefónica, Inditex, Apple, Microsoft).- Ventaja: puedes elegir exactamente en qué compañías confías y potencialmente obtener beneficios muy superiores al mercado si aciertas.

- Desventaja: requiere mucho tiempo de análisis, seguimiento constante y asumir un alto riesgo de concentración. Si la empresa va mal, tu inversión puede desplomarse.

- Fondos indexados:

Reúnen en un solo producto cientos o miles de acciones, replicando un índice (ej. S&P 500, IBEX 35, MSCI World).- Ventaja: ofrecen diversificación automática, bajas comisiones y no requieren conocimientos avanzados.

- Desventaja: nunca vas a batir al mercado, porque precisamente lo que hacen es igualar su comportamiento.

Ejemplo práctico:

- Si inviertes 10.000 € en 5 acciones elegidas por ti, asumes el riesgo de que alguna se hunda (como pasó con Lehman Brothers o Nokia).

- Si inviertes 10.000 € en un fondo indexado global, aunque una empresa quiebre, apenas notarás el impacto porque tu dinero está repartido en cientos de compañías.

ETFs vs fondos indexados

Aunque ambos productos son de gestión pasiva y replican un índice, existen diferencias prácticas que conviene conocer:

- Fondos indexados tradicionales:

- Se contratan a través de un banco o bróker.

- Permiten hacer traspasos entre fondos sin tributar (ventaja fiscal en España).

- No cotizan en bolsa, se compran y venden al valor liquidativo diario.

- Ideales para inversores que quieren automatizar aportaciones periódicas sin complicaciones.

- ETFs (Exchange Traded Funds):

- También replican índices, pero funcionan como acciones y se negocian en bolsa en tiempo real.

- Tienen comisiones muy bajas, a veces incluso más que los fondos tradicionales.

- Pagan impuestos cada vez que vendes, ya que no permiten traspasos fiscales en España (salvo casos muy concretos).

- Son útiles para inversores que quieren flexibilidad de compra y venta intradía o que buscan estrategias más avanzadas.

Ejemplo práctico:

- Si quieres invertir cada mes automáticamente en un índice global y beneficiarte de ventajas fiscales, un fondo indexado tradicional es lo más cómodo.

- Si prefieres controlar las operaciones en tiempo real y aprovechar la liquidez de la bolsa, un ETF puede encajar mejor.

Aspectos prácticos en España para invertir en fondos indexados

Brokers y bancos que los ofrecen

En España, cada vez más entidades financieras permiten invertir en fondos indexados. La elección dependerá de si buscas gestión automatizada, autonomía total o una combinación de ambas.

- Gestores automatizados (roboadvisors):

Son la opción más sencilla para principiantes, ya que crean y gestionan una cartera diversificada de fondos indexados por ti.- Indexa Capital: pionero en España, con bajas comisiones y carteras diversificadas.

- Finizens: especializado en estrategias de largo plazo con costes ajustados.

- InbestMe: más personalizable, con diferentes perfiles de riesgo y opciones de inversión sostenible (ISR).

- Bancos y neobancos con acceso a fondos indexados:

Permiten contratar fondos de gestoras internacionales, aunque exigen que tú mismo decidas en qué índice invertir.- MyInvestor: acceso a fondos de Vanguard, Amundi o iShares sin comisiones de custodia.

- Renta 4 Banco: plataforma tradicional con amplia oferta de fondos indexados y ETFs.

- Openbank: fondos indexados de gestoras como BlackRock y Amundi.

- Brokers internacionales con presencia en España:

Recomendados para inversores que quieren un catálogo muy amplio de fondos y ETFs indexados.- Degiro y Interactive Brokers: acceso global a miles de ETFs, con bajas comisiones.

- XTB: ofrece ETFs sin comisión de compraventa hasta cierto volumen.

Fiscalidad

Uno de los mayores atractivos de los fondos indexados en España es su ventaja fiscal frente a otros productos de inversión, como las acciones o los ETFs.

- Diferimiento fiscal en los traspasos

- Puedes mover tu dinero de un fondo a otro sin tener que pagar impuestos en ese momento.

- Esto significa que puedes cambiar de gestora, de índice o de estrategia sin tributar hasta que hagas el reembolso final.

- En cambio, si vendes acciones o ETFs, tributas cada vez que vendas con beneficios.

- Tributación al reembolso

- Cuando decides retirar tu dinero de un fondo indexado, sí se generan impuestos.

- Las ganancias tributan en la base del ahorro del IRPF con estos tramos:

- Hasta 6.000 € → 19 %

- De 6.000 € a 50.000 € → 21 %

- De 50.000 € a 200.000 € → 23 %

- Más de 200.000 € → 27 % (desde 2021).

- Compensación de pérdidas y ganancias

- Si tienes pérdidas en un fondo, puedes compensarlas con ganancias de otras inversiones (acciones, ETFs, otros fondos).

- Esto reduce tu factura fiscal total.

- Retención automática

- Al reembolsar, la entidad gestora aplica automáticamente la retención y la ingresa en Hacienda. El inversor no tiene que preocuparse de realizar el cálculo, solo reflejarlo en la declaración de la renta.

Ejemplo práctico:

- Si inviertes 10.000 € y al cabo de 15 años reembolsas 25.000 €, has ganado 15.000 €.

- Tributarás por esos 15.000 € en los tramos del ahorro, no por los 25.000 €.

Costes medios de gestión

Uno de los factores que más influyen en la rentabilidad final de una inversión son las comisiones. En el caso de los fondos indexados, los costes son muy reducidos porque no requieren un equipo de gestores tomando decisiones constantes: se limitan a replicar un índice.

- Comisiones en fondos indexados

- Suelen estar en el rango del 0,05 % al 0,30 % anual (gastos de gestión y depositaría).

- Esto significa que, por cada 10.000 € invertidos, pagarías entre 5 € y 30 € al año en comisiones.

- Ejemplos:

- Fondos de Vanguard: en torno al 0,10 % – 0,20 %.

- Fondos de Amundi o iShares: similares, alrededor del 0,15 % – 0,25 %.

- Comisiones en fondos activos (comparativa)

- La gestión activa en España suele tener costes del 1,5 % al 2 % anual.

- Esto se traduce en 150–200 € al año por cada 10.000 € invertidos.

- A largo plazo, esta diferencia erosiona mucho la rentabilidad.

Ejemplo práctico:

Si inviertes 10.000 € durante 30 años con una rentabilidad del 7 % anual:

- Con comisión del 0,20 % (indexado) → acabarías con 74.000 €.

- Con comisión del 1,80 % (activo) → acabarías con 44.000 €.

La diferencia (30.000 €) se queda en comisiones.

Perfil del héroe financiero que se decide a invertir en fondos indexados

Los fondos indexados no son un producto diseñado para todo tipo de inversor, pero sí encajan a la perfección con un perfil muy concreto:

- Busca tranquilidad

- No quiere pasar horas siguiendo el mercado ni analizando empresas.

- Prefiere una estrategia sencilla y de largo plazo, sin complicaciones.

- Tiene objetivos a medio y largo plazo

- Ahorro para la jubilación, construir un patrimonio estable o financiar proyectos futuros (ej. estudios de los hijos, compra de vivienda).

- Entiende que el dinero invertido en fondos indexados no es para emergencias inmediatas.

- Acepta la volatilidad a corto plazo

- Sabe que habrá caídas temporales en el mercado, pero confía en la recuperación a largo plazo.

- Está dispuesto a mantener la inversión al menos 10–15 años.

- Valora costes bajos y eficiencia fiscal

- Entiende que cada euro ahorrado en comisiones se convierte en rentabilidad extra en el futuro.

- Aprovecha la ventaja fiscal de los traspasos entre fondos en España.

- Es constante y disciplinado

- Prefiere aportar periódicamente (mensual o trimestralmente) en lugar de depender de grandes inversiones puntuales.

- Ve la inversión como un hábito, igual que ahorrar.

El verdadero héroe no es quien lucha cada día contra el mercado, sino quien sabe esperar, constante y paciente, hasta que el tiempo convierte su disciplina en riqueza.

📚 Explora todas las guías de inversión

Si quieres comparar estrategias, vehículos y métodos para hacer crecer tu patrimonio, revisa todo el pilar.

Ver pilar completo →

Preguntas frecuentes sobre los fondos indexados

¿Qué es un fondo indexado y por qué se usa tanto?

Es un fondo que replica automáticamente un índice como el S&P 500. Destaca por su sencillez, bajo coste y alta diversificación, lo que lo convierte en una herramienta clave para la inversión pasiva.

¿Qué ventajas ofrece frente a fondos gestionados?

Comisiones muy bajas, amplia diversificación y mayor probabilidad de igualar o superar a largo plazo los resultados de fondos activos, que suelen tener costes más elevados.

¿Cuál es el riesgo de invertir en fondos indexados?

Pueden sufrir caídas en el corto plazo por crisis o volatilidad. Sin embargo, con horizonte largo y aportaciones constantes, históricamente han recuperado terreno y crecido con solidez.

¿Durante cuánto tiempo debería mantener mi inversión?

Mínimo entre 10 y 15 años. Cuanto mayor es el plazo, menor es el impacto de la volatilidad. El tiempo es el principal aliado del inversor disciplinado.

¿Y si llega otra crisis? ¿Pierdo mi dinero?

No necesariamente. Incluso caídas severas como las del COVID-19, superiores al −30 %, se recuperaron en menos de un año. La clave es no vender en mitad de la caída.

¿Cómo empiezo si tengo poco dinero?

Con 50 € al mes puedes comenzar. Las aportaciones periódicas (DCA) y la automatización permiten avanzar incluso con cantidades pequeñas. La constancia pesa más que el capital inicial.